El precio de Bitcoin ha mostrado una volatilidad extrema desde su creación. Esta volatilidad plantea desafíos significativos para los investigadores y participantes del mercado, incluyendo comerciantes, traders e inversores (Chevallier et al., 2021). Predecir con precisión los precios de Bitcoin puede ser muy lucrativo, pero también es una tarea compleja debido a los diversos factores que influyen en los mercados de criptomonedas (Bourghelle et al., 2022; Sapkota, 2022; Tiffani et al., 2023).

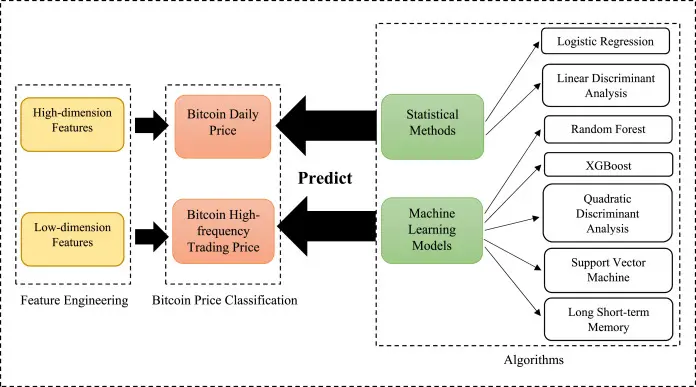

Predecir el precio de Bitcoin implica una variedad de metodologías, cada una de las cuales agrega una perspectiva más amplia y un conjunto de herramientas analíticas. El análisis de series de tiempo es un enfoque popular, que utiliza datos históricos para pronosticar precios futuros a través de modelos como ARIMA y GARCH (Aras, 2021; Bakar y Rosbi, 2017; Kuizinienė et al., 2019). Estos modelos se centran en las tendencias pasadas, la estacionalidad y la volatilidad para proyectar valores futuros.

Los avances en el Machine Learning (ML) y la Inteligencia Artificial (AI) han tenido un impacto notable. Algoritmos como las redes neuronales, los árboles de decisión, las máquinas de vectores de soporte y los modelos de aprendizaje profundo se emplean ampliamente (Tripathi y Sharma, 2023; Akbar et al., 2022). Estos métodos pueden descubrir relaciones complejas y no lineales en conjuntos de datos grandes, mejorando la precisión de la predicción (Han et al., 2020; Lahmiri et al., 2020).

El análisis de sentimiento ofrece un ángulo diferente, centrándose en el estado de ánimo del mercado mediante el análisis de datos de redes sociales, artículos de noticias y otras fuentes públicas. El sentimiento general hacia Bitcoin, ya sea positivo o negativo, puede influir significativamente en los movimientos de su precio (Kilimci, 2020; Kumar et al., 2023).

El análisis técnico sigue siendo una piedra angular, basándose en datos históricos de negociación como el precio y el volumen. Los indicadores técnicos como el Índice de Fuerza Relativa y las Bandas de Bollinger se calculan para identificar posibles tendencias del mercado y oportunidades comerciales (Fazlollahi y Ebrahimijam, 2023).

Los modelos econométricos incorporan factores económicos, considerando variables como las tasas de inflación, los tipos de cambio y los indicadores económicos más amplios. Estos modelos combinan el análisis estadístico con la teoría económica para pronosticar el precio de Bitcoin (Basher y Sadorsky, 2022; Baur et al., 2018).

El modelado de AI explicable para pronosticar los precios de Bitcoin es una implementación reciente que es confiable y ofrece más poder explicativo (Goodell et al., 2023). Otro enfoque perspicaz es el análisis de blockchain, donde la salud y las tendencias de la red Bitcoin se miden a través de métricas en cadena como la tasa de hash, las direcciones de las billeteras y los volúmenes de transacciones, ofreciendo pistas sobre los próximos movimientos de precios (Christoforou et al., 2020).

Además, los modelos de mercado se centran en la dinámica de la oferta y la demanda, la liquidez del mercado y el comportamiento de los inversores, intentando comprender cómo las diversas fuerzas del mercado influyen en el precio de Bitcoin. Cada método específico tiene fortalezas y debilidades y, a menudo, una combinación de estos métodos mejora la predicción (López-Cabarcos et al., 2021).

¿Puede la IA predecir los precios de las criptomonedas?

Desde la aparición de Bitcoin y la tecnología blockchain subyacente concomitante, las monedas y activos digitales se han expandido a miles de activos, varias blockchains y una serie de soluciones para una variedad de usos financieros y comerciales. Con el tiempo, los competidores han intentado desarrollar nuevos activos digitales que mejoren el paradigma de Bitcoin como reserva de valor y activo transaccional. Sin embargo, Bitcoin sigue siendo el criptoactivo más popular en términos de capitalización de mercado y, por lo tanto, podría decirse que es representativo del mercado de criptomonedas.

Las fluctuaciones en los precios de las monedas digitales naturalmente llevan a los inversores, académicos y responsables políticos a tener preocupaciones. Los mercados de criptomonedas anónimos, descentralizados y no regulados pueden manifestar burbujas que amenazan la estabilidad financiera (Atsalakis, Atsalaki, Pasiouras y Zopounidis, 2019). Sin embargo, el comportamiento de los mercados de criptomonedas ha sido difícil de predecir. En consecuencia, la capacidad de pronosticar con precisión los precios de Bitcoin no solo puede ayudar a los inversores a tomar decisiones, sino que también ayudará a los gobiernos a diseñar políticas regulatorias (Liu, Li, Li, Zhu y Yao, 2021). Pronosticar los precios de Bitcoin es un problema serio cuando se trata de gestión de riesgos y merece una consideración cuidadosa por parte de los inversores y las instituciones financieras (Nasir, Huynh y Tram, 2019).

Nuestro período de prueba de modelo se centra en la reciente disminución del valor de las criptomonedas de febrero a junio de 202Esto se ha atribuido en parte a la respuesta de los mercados de valores al conflicto entre Rusia y Ucrania (Bissoondoyal-Bheenick, Do, Hu y Zhong, 2022; Boungou y Yatié, 2022; Saâdaoui, Ben Jabeur y Goodell, 2022; Shih et al., 2019), así como sugerir posibles liquidaciones por parte de inversores prominentes en criptomonedas Khalfaoui, Gozgor y Goodell (2022). Khalfaoui, Gozgor y Goodell (2022) señalan que los co-movimientos de la atención a la guerra y los precios de las criptomonedas dependen del horizonte de inversión y el estado actual del mercado, documentando que la atención a la guerra tiene un impacto negativo (positivo) a corto plazo en el valor de las criptomonedas. Sin embargo, los factores que condicionan la influencia de la guerra de Rusia y Ucrania en las criptomonedas aún no se han explorado en gran medida. En este sentido, investigamos el poder predictivo de varios factores de condicionamiento potenciales en la previsión de los precios de BTC relacionados con la guerra de Rusia y Ucrania y sus consecuencias económicas. Esperamos ayudar a los inversores en criptomonedas a ampliar su análisis de las causas detrás de las recientes caídas bruscas en los valores.

Dado que los traders y los responsables políticos deben desarrollar sistemas de alerta efectivos para pronosticar los precios de los activos, incluidas las monedas digitales. Se capturan y almacenan grandes volúmenes de información en muchas plataformas de big data con fines analíticos. Sin embargo, en muchos casos, esta gran cantidad de información, en lugar de proporcionar ventajas para una toma de decisiones óptima, complica las decisiones. Además, la recopilación, el almacenamiento y el procesamiento de esta información es prohibitivamente caro (Ghaddar y Naoum-Sawaya, 2018). Los tomadores de decisiones deben reconocer los hechos esenciales de esta riqueza de datos para construir un modelo de predicción eficiente y práctico sin comprometer la precisión de la salida anticipada. El logro de tales objetivos es posible a través de la selección de características, que es un elemento esencial en el proceso de preparación de datos en modelos de aprendizaje automático (ML) (Simumba, Okami, Kodaka y Kohtake, 2022; Ben Jabeur, Stef y Carmona, 2022).

Este estudio contribuye a la literatura sobre la previsión de los precios de Bitcoin de varias maneras: en primer lugar, desarrollamos un nuevo enfoque, donde se propone utilizar un algoritmo mejorado de Shapley Additive exPlanations (SHAP), basado en la selección de importancia de características (FS-SHAP) para pronosticar los precios de los activos financieros, incluido Bitcoin. Nuestro algoritmo sugiere que FS-SHAP puede mejorar la precisión y la interpretabilidad de la inteligencia artificial (IA) en la predicción de los precios de BTC. De hecho, la selección de características es un paso fundamental en muchas aplicaciones de aprendizaje automático (Chandrashekar y Sahin, 2014). Según Labbé, Landete y Leal (2022), la selección de características es un procedimiento necesario para evitar el sobreajuste y reducir el tamaño de la base de datos sin una pérdida importante de información. Realizamos una serie de experimentos numéricos utilizando FS-SHAP, comparando los resultados de estos experimentos con otros enfoques de última generación que se describen en la literatura técnica relevante. Estos experimentos indican que nuestra metodología logra resultados comparables o mejores que los métodos alternativos, con el beneficio adicional de ser más simple y fácilmente interpretable.

Además, construimos modelos de inteligencia artificial explicable (XAI) para desarrollar e investigar el nexo impulsado por datos entre los determinantes financieros y macroeconómicos y los precios de Bitcoin. Se presenta un marco explicable para satisfacer los requisitos interpretativos impuestos por las partes interesadas externas para los modelos de máquinas (Zhang, Cho y Vasarhelyi, 2022). El método de conjunto de todo el proceso establece un modelo FS-SHAP con excelente precisión y estabilidad desde la selección de características hasta la creación de predictores. Se supone que este modelo busca un subconjunto de características de forma rápida y eficiente con buena precisión. A través de FS-SHAP, demostramos la utilidad de este modelado. Lo hacemos tanto para mejorar la previsión de los precios de Bitcoin como para identificar los factores que impactan estos precios, y para motivar el uso de nuestra metodología para futuras investigaciones en una variedad de contextos de previsión.

Demostrando la utilidad del modelado XAI, destacamos los puntos de inflexión de los factores macroeconómicos críticos por encima o por debajo de los cuales los precios de Bitcoin responderán. Con base en esta utilidad, demostramos que la previsión a largo plazo de los precios diarios de Bitcoin en curso se beneficia de la identificación de estos factores. Inferimos de esto que otros contextos de pronóstico se mejorarán con este modelado. Agregamos a los estudios existentes proporcionando determinantes adicionales para predecir los precios de Bitcoin. En este sentido, se investigan determinantes macroeconómicos clave que influyen en los precios de Bitcoin, como la incertidumbre sobre la política climática, la atención pública a la inflación y la recesión, y los factores de incertidumbre (incertidumbre de Twitter) y los nuevos sentimientos. Nuestro estudio contribuye a la teoría de la economía del comportamiento al combinar ideas de la psicología y la economía para explicar cómo las personas toman decisiones (Kahneman y Tversky, 2013; Tversky y Kahneman, 1992). De acuerdo con este argumento, las personas se preocupan más por los resultados negativos que por los positivos. Este artículo proporciona nuevas ideas sobre cómo la construcción de los medios y el diálogo público influyen en las percepciones de las noticias económicas, particularmente las preocupaciones sobre la inflación y la recesión durante la guerra de Rusia y Ucrania.

Nuestro estudio también proporciona evidencia nueva sobre el papel de los riesgos geopolíticos en la predicción de los precios de las criptomonedas, particularmente durante la guerra de Rusia y Ucrania, y contribuye a un cuerpo creciente de literatura sobre las repercusiones financieras de las guerras, los actos terroristas y otros tipos de violencia colectiva (Caldara e Iacoviello, 2022; Glick y Taylor, 2010; Moretti, Steinwender y Van Reenen, 2014; Pástor y Veronesi, 2013; Saâdaoui, Mefteh-Wali y Jabeur, 2022). Además, desde la perspectiva de la teoría de la economía política (Stigler, 2021), la incertidumbre en torno a la política climática puede generar incertidumbre sobre las regulaciones para una serie de empresas, incluida la industria de las criptomonedas. Si los inversores se vuelven más reacios al riesgo como resultado de las preocupaciones sobre el efecto del cambio climático o la posibilidad de cambios legislativos relacionados con el cambio climático, esto podría conducir a una reducción en la demanda de Bitcoin, lo que finalmente provocaría una caída de los precios. Nuestra investigación ofrece una comprensión profunda de los efectos que el calentamiento global en el mercado de Bitcoin puede tener en el mercado de Bitcoin.

El resto del documento se organiza de la siguiente manera: la sección 2 proporciona antecedentes y discute críticamente la literatura sobre la previsión de precios de criptomonedas; la sección 3 describe las fuentes de datos a través de los pasos de procesamiento de datos; la sección 4 describe la descomposición modal variacional (VMD) y los modelos de aprendizaje automático adoptados para esta investigación; la sección 5 informa sobre la configuración de causalidad, el rendimiento predictivo de los métodos de ML y proporciona una discusión. La sección 6 concluye.

Si quieres conocer otros artículos parecidos a predicción del precio de bitcoin con machine learning puedes visitar la categoría Finanzas / Inversiones.