En el entorno de las finanzas, la convexidad de un bono es un concepto crucial que determina la sensibilidad del precio de un bono ante variaciones en los tipos de interés. Entender la convexidad es fundamental para cualquier inversor que busque optimizar su cartera de renta fija. En este artículo, exploraremos en profundidad qué es la convexidad, cómo se calcula y cómo puede impactar en tus inversiones.

Qué es la Convexidad de un Bono

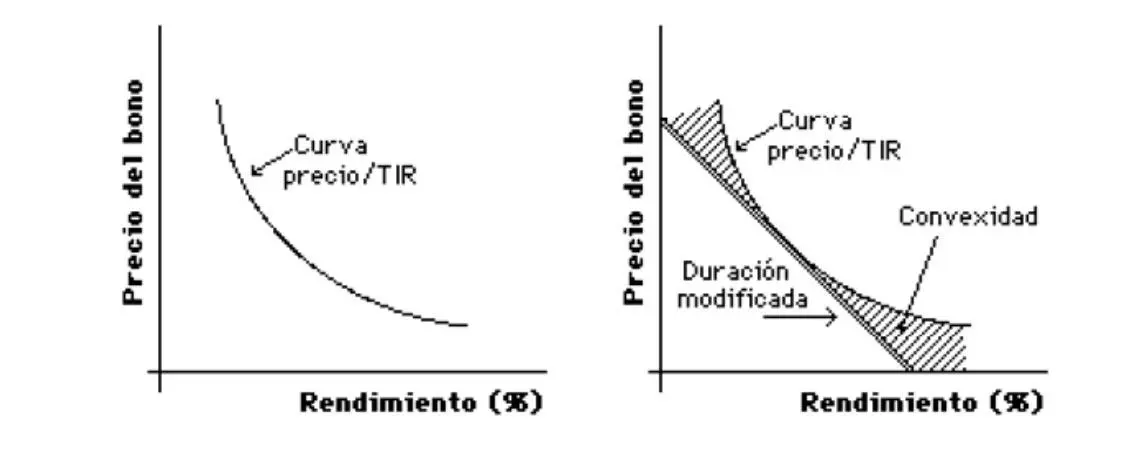

La convexidad de un bono es una medida de segundo orden que cuantifica la sensibilidad del precio de un bono ante cambios en los tipos de interés. A diferencia de la duración modificada, que proporciona una aproximación lineal, la convexidad ofrece una estimación más precisa, teniendo en cuenta la curvatura de la relación entre el precio del bono y los tipos de interés.

En otras palabras, la convexidad nos indica cómo cambia la duración modificada del bono cuando los tipos de interés fluctúan. Un bono con alta convexidad tendrá una mayor sensibilidad a las variaciones en los tipos de interés, lo que significa que su precio se moverá más que un bono con baja convexidad.

Cómo se Calcula la Convexidad de un Bono

La fórmula para calcular la convexidad de un bono es compleja y requiere un conocimiento profundo de matemáticas financieras. Sin embargo, podemos comprender su esencia a través de una simplificación:

La convexidad se calcula como la segunda derivada del precio del bono con respecto a los tipos de interés. En términos más sencillos, mide la curvatura de la relación entre el precio del bono y los tipos de interés.

Relación entre Convexidad y Duración

La duración modificada y la convexidad están estrechamente relacionadas. La duración modificada es una medida de primer orden que proporciona una aproximación lineal de la sensibilidad del precio del bono a los cambios en los tipos de interés. La convexidad, al ser una medida de segundo orden, complementa la duración modificada al considerar la curvatura de la relación.

Para comprender mejor esta relación, imaginemos un bono con una duración modificada de 5 años. Esto significa que si los tipos de interés suben 1%, el precio del bono bajará aproximadamente un 5%. Sin embargo, la convexidad nos dice cómo cambia esta sensibilidad a los tipos de interés. Si el bono tiene una alta convexidad, la caída del precio del bono será menor que el 5% si los tipos de interés suben, y será mayor que el 5% si los tipos de interés bajan.

Tipos de Convexidad

Existen dos tipos principales de convexidad:

- Convexidad Positiva: La mayoría de los bonos tienen convexidad positiva. Esto significa que el precio del bono se mueve más que la duración modificada sugiere cuando los tipos de interés bajan, y menos cuando los tipos de interés suben.

- Convexidad Negativa: En algunos casos, los bonos pueden tener convexidad negativa. Esto ocurre cuando el precio del bono se mueve menos que la duración modificada sugiere cuando los tipos de interés bajan, y más cuando los tipos de interés suben.

Implicaciones de la Convexidad en las Inversiones

La convexidad tiene importantes implicaciones para las estrategias de inversión en bonos. Un inversor que espera que los tipos de interés bajen se beneficiará de una alta convexidad, ya que el precio de su bono aumentará más que si tuviera una baja convexidad.

Por otro lado, si un inversor espera que los tipos de interés suban, una alta convexidad podría ser desfavorable, ya que la caída del precio del bono será más pronunciada.

Ejemplos Prácticos de Convexidad

Para ilustrar los efectos de la convexidad, consideremos dos bonos con la misma duración modificada pero con diferentes convexidades:

| Bono | Duración Modificada | Convexidad |

|---|---|---|

| A | 5 años | Alta |

| B | 5 años | Baja |

Supongamos que los tipos de interés suben 1%. Ambos bonos perderán valor, pero el bono A, con alta convexidad, perderá menos valor que el bono B, con baja convexidad. En caso de que los tipos de interés bajen 1%, el bono A ganará más valor que el bono B.

Factores que Influyen en la Convexidad

La convexidad de un bono se ve afectada por varios factores, entre ellos:

- Tasa de cupón: Los bonos con tasas de cupón más altas suelen tener una convexidad más baja.

- Plazo de vencimiento: Los bonos con plazos de vencimiento más largos tienden a tener una convexidad más alta.

- Tipo de bono: Los bonos con características especiales, como las opciones de compra o venta, pueden tener convexidades inusuales.

- Nivel de los tipos de interés: La convexidad de un bono es mayor cuando los tipos de interés son bajos.

La convexidad de un bono es un concepto importante para cualquier inversor que busca optimizar su cartera de renta fija. Comprender cómo la convexidad afecta el precio de un bono y cómo puede beneficiar o perjudicar sus estrategias es crucial para tomar decisiones de inversión informadas.

Al evaluar la convexidad de un bono, los inversores deben considerar la duración modificada, el tipo de bono, el plazo de vencimiento, la tasa de cupón y el nivel de los tipos de interés. Esta información les ayudará a tomar decisiones de inversión estratégicas que maximicen sus rendimientos y minimicen los riesgos.

Si quieres conocer otros artículos parecidos a Convexidad de un bono: qué es y cómo impacta en tu inversión puedes visitar la categoría Finanzas / Inversiones.