Los Credit Default Swaps (CDS), o Contratos de Intercambio de Riesgo de Crédito, son instrumentos financieros complejos que surgieron a finales de los noventa como un mecanismo para proteger a los inversores de las pérdidas derivadas del default (incumplimiento) de bonos u otros instrumentos financieros.

¿Cómo se calcula el precio de un CDS?

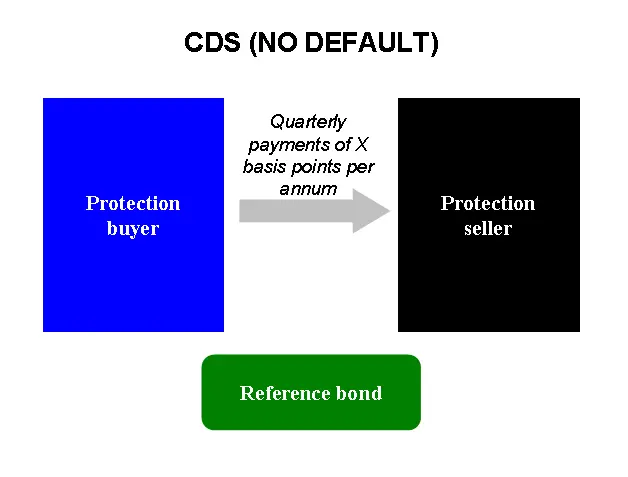

Los CDS funcionan como un seguro sobre un instrumento financiero. El comprador del CDS paga una prima periódica al vendedor a cambio de una protección contra el default del activo subyacente. En otras palabras, el comprador del CDS asegura su inversión contra las pérdidas que podrían resultar si el emisor del activo no cumple con sus obligaciones financieras.

El precio de un CDS está determinado por varios factores, entre ellos:

- La probabilidad de default del activo subyacente.

- La duración del contrato del CDS.

- El tipo de interés del mercado.

- La liquidez del mercado del CDS.

Cuanto mayor sea la probabilidad de default, mayor será el precio del CDS. Esto se debe a que el vendedor del CDS tiene un mayor riesgo de tener que pagar al comprador del CDS en caso de default.

A continuación se presenta una tabla comparativa que ilustra cómo se calcula el precio de un CDS:

| Factor | Efecto en el precio del CDS |

|---|---|

| Probabilidad de default alta | Precio del CDS alto |

| Probabilidad de default baja | Precio del CDS bajo |

| Duración del contrato larga | Precio del CDS alto |

| Duración del contrato corta | Precio del CDS bajo |

| Tipo de interés alto | Precio del CDS alto |

| Tipo de interés bajo | Precio del CDS bajo |

| Mercado del CDS líquido | Precio del CDS bajo |

| Mercado del CDS ilíquido | Precio del CDS alto |

El papel de los CDS en la crisis financiera de 2008

Los CDS desempeñaron un papel importante en la crisis financiera de 200Se utilizaron para asegurar inversiones en hipotecas subprime, las cuales eran hipotecas otorgadas a personas con bajo puntaje crediticio. Cuando el mercado inmobiliario colapsó, el valor de las hipotecas subprime se desplomó, lo que provocó que muchas instituciones financieras que habían invertido en estas hipotecas se vieran obligadas a declarar la quiebra.

Los CDS permitieron que la especulación sobre las hipotecas subprime se extendiera de forma exponencial. Esto se debe a que los CDS podían comprarse y venderse sin que el comprador tuviera que tener ninguna relación de propiedad con la hipoteca subyacente. En otras palabras, los CDS permitieron que se realizaran apuestas especulativas sobre hipotecas sin tener que invertir en las propias hipotecas.

El colapso del mercado de las hipotecas subprime provocó que muchos bancos y otras instituciones financieras incumplieran con sus obligaciones financieras. Esto llevó a que los CDS se convirtieran en un factor de riesgo para la estabilidad financiera global.

Los CDS y la deuda soberana europea

Después de la crisis financiera de 2008, los CDS comenzaron a utilizarse de forma masiva en el mercado de la deuda soberana europea. Se estima que existen posiciones brutas por un valor superior a un millón de millones de dólares en CDS sobre deuda soberana europea.

El caso de Grecia es un ejemplo de cómo los CDS pueden afectar la estabilidad financiera de un país. Tras la implosión de Wall Street en 2008, las posiciones netas de CDS sobre deuda pública griega se incrementaron de forma significativa. Esto se debió a que los inversores comenzaron a apostar a que Grecia incumpliría con sus obligaciones financieras.

El aumento de las posiciones netas de CDS sobre deuda pública griega llevó a un aumento en el costo de asegurar la deuda griega. Esto hizo que Grecia fuera más vulnerable a la especulación financiera. Esto condujo a la crisis de deuda soberana griega.

Riesgos y beneficios de los CDS

Los CDS tienen tanto riesgos como beneficios.

Beneficios:

- Protección contra el riesgo de crédito: Los CDS permiten que los inversores se protejan contra el riesgo de crédito de un activo subyacente. Esto puede ser especialmente útil en situaciones en las que el activo subyacente tiene una alta probabilidad de default.

- Diversificación de la cartera: Los CDS permiten que los inversores diversifiquen sus carteras y reduzcan su exposición a un solo activo o sector.

Riesgos:

- Complejidad: Los CDS son instrumentos financieros complejos que pueden ser difíciles de entender para los inversores no experimentados.

- Falta de transparencia: Los CDS operan en un mercado opaco, lo que puede hacer que sea difícil para los inversores evaluar el riesgo del instrumento.

- Concentración de riesgo: Los CDS pueden llevar a la concentración de riesgo en manos de un pequeño número de inversores. Esto puede hacer que el mercado sea más vulnerable a la volatilidad.

- Moral hazard: Los CDS pueden crear un incentivo para que los inversores tomen riesgos excesivos, ya que saben que están protegidos contra el riesgo de crédito.

Regulación de los CDS

Debido a los riesgos asociados con los CDS, se han tomado medidas para regular estos instrumentos financieros. La Ley Dodd-Frank Wall Street Reform and Consumer Protection Act, promulgada en los Estados Unidos en 2010, exige que los CDS se negocien en mercados centralizados y que las entidades que venden CDS mantengan mayores reservas para perdidas.

Sin embargo, aún existen preocupaciones sobre la regulación de los CDS. Algunos críticos argumentan que las regulaciones actuales no son lo suficientemente estrictas y que los CDS siguen siendo un factor de riesgo para la estabilidad financiera.

Conclusión

Los CDS son instrumentos financieros complejos que pueden ser utilizados para diversos fines, desde la protección contra el riesgo de crédito hasta la especulación financiera. Si bien los CDS pueden ser una herramienta útil para los inversores, es importante entender los riesgos asociados con estos instrumentos.

La regulación de los CDS es crucial para garantizar la estabilidad financiera. Sin embargo, las regulaciones actuales son insuficientes. Se necesitan medidas más estrictas para evitar que los CDS se conviertan en una fuente de riesgo sistemático.

Si quieres conocer otros artículos parecidos a Cds en finanzas: una explicación completa puedes visitar la categoría Finanzas / Inversiones.