El concepto de devengado es fundamental para entender cómo funcionan las finanzas y, en particular, para los autónomos. Aunque no es un término que se use comúnmente, comprenderlo es crucial para declarar tus impuestos correctamente y llevar una contabilidad precisa.

¿Qué se entiende por devengado?

El devengo se refiere al momento en que nace la obligación de pagar un impuesto o, en términos contables, al momento en que se realiza una transacción (ingreso o gasto), independientemente de si se ha cobrado o pagado.

Devengo en Impuestos

Desde el punto de vista fiscal, el devengo de un impuesto es el momento en que se produce el hecho imponible que genera la obligación tributaria. Por ejemplo, el IRPF (Impuesto sobre la Renta de las Personas Físicas) se devenga a 31 de diciembre de cada año, aunque su exigibilidad (momento en que debes pagarlo) se desplaza unos meses más tarde.

Es importante distinguir entre el devengo y la exigibilidad de un impuesto:

- Devengo : momento en que nace la obligación de pagar.

- Exigibilidad : momento en que debes pagar a Hacienda.

En el caso del IVA, el devengo se produce cuando se entrega el producto o se completa la prestación del servicio, aunque el pago se realice en otro momento.

El IVA Devengado

El IVA devengado o repercutido es el IVA que facturas a tus clientes. Este IVA se declara a Hacienda trimestralmente a través del modelo 30

Criterio de Caja

El criterio de caja es un régimen especial de IVA opcional para autónomos que permite retrasar el devengo y la declaración del IVA repercutido hasta que se recibe el pago de los clientes. En este caso, no debes declarar el IVA hasta que hayas recibido el pago.

Recargo de Equivalencia

El recargo de equivalencia es otro régimen especial de IVA que se aplica a comerciantes minoristas y profesionales que venden productos al consumidor final. El devengo del IVA en este régimen se produce en el momento de la venta, independientemente de si el cliente ha pagado o no.

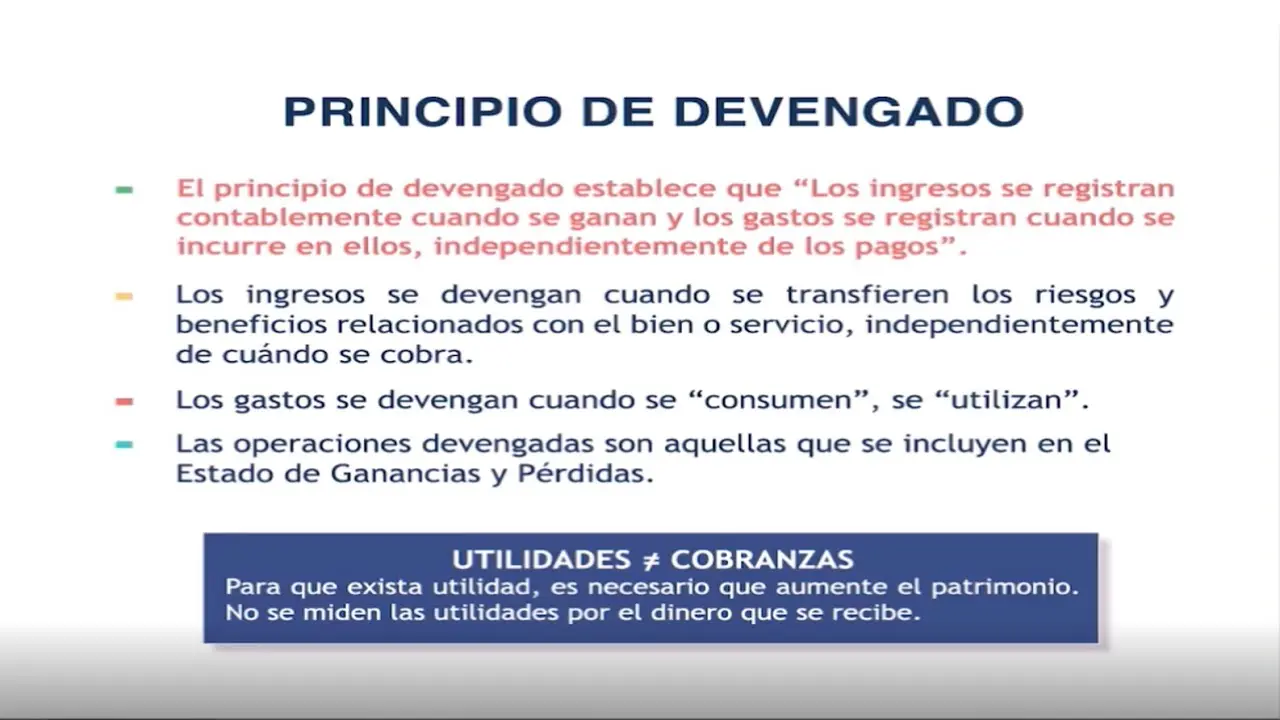

El Principio de Devengo en Contabilidad

El principio de devengo en contabilidad establece que las transacciones (ingresos y gastos) deben registrarse cuando se producen, con independencia de la fecha de pago o cobro. Esto significa que una factura emitida el 15 de marzo debe registrarse con esa fecha, aunque el cliente la pague en abril.

Este principio también se aplica a los autónomos, aunque no estén sujetos al Plan General de Contabilidad (PGC). Como autónomo, estás obligado a llevar un libro de registro de ingresos y gastos. Si emites una factura el 15 de marzo, debes anotarla en tu libro de ingresos con esa fecha, sin importar cuándo te la paguen.

Cuándo se Realiza un Devengado

El devengado se produce en distintos momentos según el tipo de transacción:

- Impuestos : Cuando se realiza el hecho imponible que genera la obligación de pagar.

- IVA : Al momento de la entrega del producto o la finalización del servicio.

- Contabilidad : Cuando se realiza la transacción (ingreso o gasto), independientemente del pago o cobro.

Qué Significa Pago Devengado

Un pago devengado se refiere a un gasto en el que ya se ha incurrido, pero que todavía no se ha pagado. Es decir, el gasto ya ha sido generado, pero aún no se ha realizado el pago. Un ejemplo común es el gasto de teléfono de un mes cuyo recibo no se emite hasta el mes siguiente, por lo que no se paga en el momento en que se produce el gasto.

El devengado es un concepto crucial para los autónomos, ya que determina cuándo se deben declarar los impuestos y cómo se registran los ingresos y gastos en la contabilidad. Comprender este concepto te permite gestionar tus finanzas de manera eficiente y evitar problemas con Hacienda.

Si quieres conocer otros artículos parecidos a Devengado en finanzas para autónomos puedes visitar la categoría Finanzas / Inversiones.