En el entorno de las finanzas, la capitalización de intereses juega un papel crucial. Es un concepto que determina cómo se acumulan los intereses sobre una inversión o deuda a lo largo del tiempo. La capitalización semestral es un tipo específico de capitalización que ocurre dos veces al año. En este artículo, exploraremos en profundidad qué es la capitalización semestral, cómo funciona y su impacto en las finanzas personales y corporativas.

Capitalización de Intereses: La Base del Crecimiento Financiero

La capitalización de intereses es el proceso por el cual los intereses devengados sobre una inversión o deuda se añaden al capital principal, convirtiéndose en la base para calcular los intereses en el siguiente período. Es decir, los intereses no se retiran, sino que se reinvierten, generando un efecto multiplicador.

Para comprender mejor este concepto, imaginemos un ejemplo simple. Si inviertes $1000 a una tasa de interés del 5% anual, con capitalización semestral, al final del primer semestre, tus intereses serían de $25 ($1000 x 5% / 2). Estos $25 se añaden a tu capital principal, convirtiéndolo en $102En el segundo semestre, el interés se calcula sobre los $1025, generando un interés ligeramente mayor que en el primer semestre. Este proceso se repite cada semestre, haciendo que tu inversión crezca de manera exponencial.

¿Qué es la Capitalización Semestral?

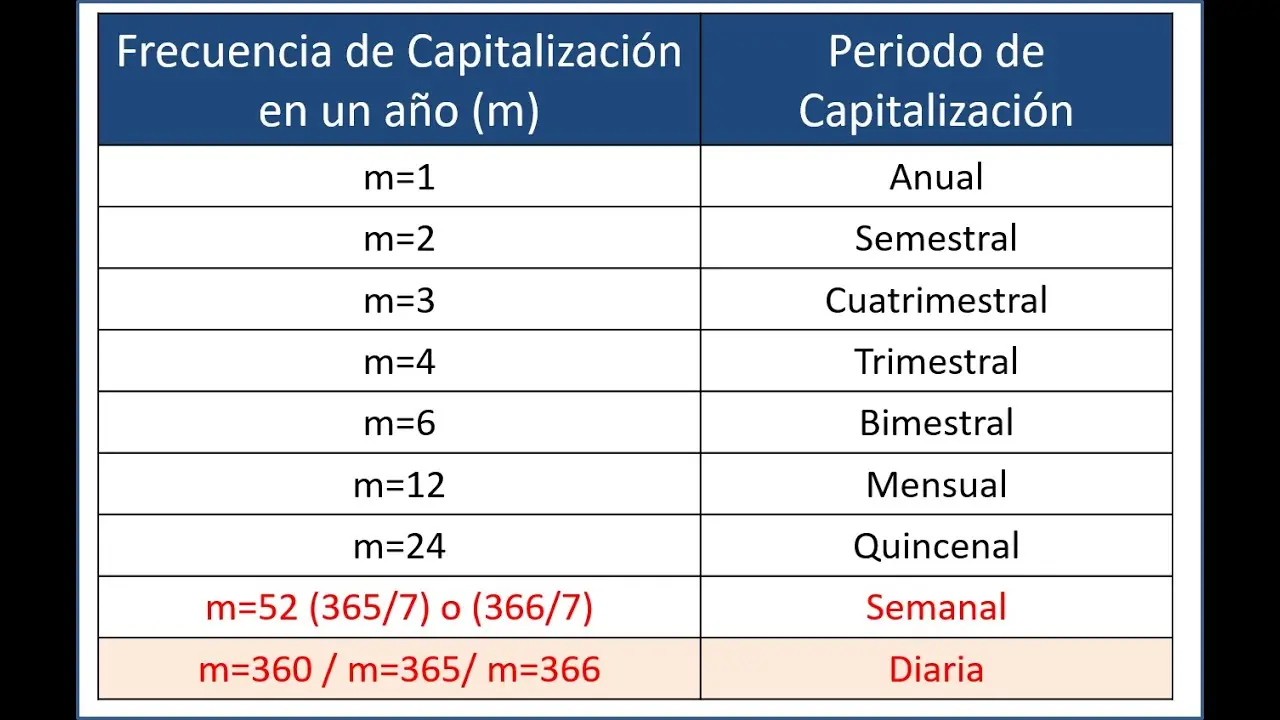

La capitalización semestral es un tipo de capitalización que ocurre dos veces al año. En este sistema, los intereses se calculan y se añaden al capital principal cada seis meses. Esto significa que los intereses se devengan con más frecuencia que en un sistema de capitalización anual, lo que puede generar mayores rendimientos a largo plazo.

¿Cómo Funciona la Capitalización Semestral?

El proceso de capitalización semestral se puede dividir en los siguientes pasos:

- Cálculo del Interés: Al inicio de cada semestre, se calcula el interés sobre el capital principal. La tasa de interés se divide entre dos para obtener la tasa semestral.

- Adición al Capital: Los intereses calculados se añaden al capital principal.

- Nuevo Capital: El nuevo capital, incluyendo los intereses, se convierte en la base para calcular los intereses en el siguiente semestre.

Este proceso se repite durante todo el período de la inversión o deuda. El interés generado en cada semestre se acumula al capital, lo que hace que el crecimiento del capital sea más rápido que en un sistema de capitalización anual.

Ventajas de la Capitalización Semestral

La capitalización semestral ofrece varias ventajas para los inversores y prestatarios, entre las que se encuentran:

- Mayores Rendimientos: Los intereses se acumulan con mayor frecuencia, lo que puede generar mayores rendimientos a largo plazo en las inversiones.

- Crecimiento Exponencial del Capital: El capital se incrementa más rápidamente debido al efecto multiplicador de los intereses compuestos.

- Mayor Flexibilidad: Los inversores pueden obtener una mayor flexibilidad al tener la opción de retirar los intereses acumulados a mitad de año.

Desventajas de la Capitalización Semestral

Aunque la capitalización semestral ofrece ventajas, también tiene algunas desventajas a considerar:

- Mayores Intereses en las Deudas: En las deudas, la capitalización semestral puede resultar en un pago total más alto, ya que los intereses se acumulan con más frecuencia.

- Complejidad: El cálculo del interés compuesto puede ser más complejo que el cálculo del interés simple.

Ejemplos de Capitalización Semestral

Aquí hay algunos ejemplos de cómo se utiliza la capitalización semestral en diferentes situaciones:

- Depósitos a Plazo: Muchos bancos ofrecen depósitos a plazo con capitalización semestral, lo que permite a los inversores maximizar sus rendimientos.

- Préstamos Hipotecarios: Algunos préstamos hipotecarios se capitalizan semestralmente, lo que significa que los intereses se agregan al capital cada seis meses. Esto puede llevar a un pago total más alto a largo plazo.

- Tarjetas de Crédito: Algunas tarjetas de crédito utilizan la capitalización semestral, lo que puede hacer que los intereses se acumulen rápidamente si no se paga el saldo total cada mes.

Conclusión

La capitalización semestral es un sistema de capitalización que puede generar rendimientos más altos para los inversores, pero también puede resultar en mayores pagos totales para los deudores. Es importante entender cómo funciona la capitalización semestral y sus ventajas y desventajas antes de tomar decisiones financieras importantes. En general, la capitalización semestral puede ser una herramienta poderosa para maximizar el crecimiento del capital, pero debe utilizarse con precaución y comprensión.

Si quieres conocer otros artículos parecidos a Capitalización semestral: conceptos esenciales para las finanzas puedes visitar la categoría Finanzas / Inversiones.