La curva de rendimiento para los bonos del gobierno es un indicador crucial en los mercados financieros. Nos ayuda a comprender cómo las variaciones reales y anticipadas en la tasa de interés de política (la tasa de efectivo en Australia), junto con los cambios en otras herramientas de política monetaria, se transmiten a una amplia gama de tasas de interés en la economía. Este análisis se divide en dos partes:

La primera parte expone el concepto de un bono y su rendimiento. También analiza la relación entre el rendimiento de un bono y su precio.

La segunda parte explica cómo se forma la curva de rendimiento a partir de una serie de rendimientos de bonos, y las diferentes formas que la curva de rendimiento puede adoptar. Luego se discute por qué la curva de rendimiento es un indicador importante en los mercados financieros y los factores que pueden causar que la curva de rendimiento cambie.

Bonos

¿Qué es un bono?

Un bono es un préstamo que un inversor realiza a un prestatario por un período de tiempo determinado a cambio de pagos regulares de intereses. El tiempo transcurrido desde la emisión del bono hasta que el prestatario ha acordado devolver el préstamo se denomina 'plazo hasta el vencimiento'. Existen bonos gubernamentales (donde el prestatario es un gobierno) y bonos corporativos (donde el prestatario es una empresa o un banco). La principal diferencia entre un bono y un préstamo regular es que, una vez emitido, un bono se puede negociar con otros inversores en un mercado financiero. Como resultado, un bono tiene un precio de mercado.

Por ejemplo, en el diagrama a continuación, el Gobierno ha emitido un bono por un valor de $1 mil millones, que fue comprado por un inversor. El bono puede luego ser negociado con otros inversores en los mercados financieros, momento en el cual su precio de mercado puede cambiar (en este caso, se ha convertido en $01 mil millones).

¿Qué es el rendimiento de un bono?

El rendimiento de un bono es el retorno que un inversor espera recibir cada año durante su plazo hasta el vencimiento. Para el inversor que ha comprado el bono, el rendimiento del bono es un resumen del retorno general que tiene en cuenta los pagos de intereses y el principal que recibirá, en relación con el precio del bono. Para el emisor de un bono, el rendimiento del bono refleja el costo anual de endeudamiento al emitir un nuevo bono. Por ejemplo, si el rendimiento de los bonos del gobierno australiano a tres años es del 0,25%, esto significa que le costaría al gobierno australiano un 0,25% cada año durante los próximos tres años para endeudarse en el mercado de bonos emitiendo un nuevo bono a tres años.

Cuando se emite un bono, un inversor ha comprado el bono por primera vez en un mercado llamado 'mercado primario'. El precio inicial que paga el inversor por el bono depende de una serie de factores, incluido el tamaño de los pagos de intereses prometidos, el plazo del bono y el precio de bonos similares ya emitidos en el mercado. Esta información (incluido el precio pagado) se utiliza para calcular el rendimiento inicial del bono. Una vez emitido un bono, el inversor puede negociar ese bono con otros inversores en el 'mercado secundario' y su precio y rendimiento pueden cambiar con las condiciones del mercado.

¿Cuál es la relación entre el precio de un bono y su rendimiento?

Los precios a los que los inversores compran y venden bonos en el mercado secundario se mueven en dirección opuesta a los rendimientos que esperan recibir (ver cuadro a continuación sobre 'Precios de los bonos y rendimientos: un ejemplo'). Una vez emitido un bono, ofrece pagos de intereses fijos a su propietario durante su plazo hasta el vencimiento, que no cambian. Sin embargo, las tasas de interés en los mercados financieros cambian todo el tiempo y, como resultado, los nuevos bonos que se emiten ofrecerán pagos de intereses diferentes a los inversores que los bonos existentes.

Por ejemplo, suponga que las tasas de interés bajan. Los nuevos bonos que se emitan ahora ofrecerán pagos de intereses más bajos. Esto hace que los bonos existentes que se emitieron antes de la caída de las tasas de interés sean más valiosos para los inversores, porque ofrecen pagos de intereses más altos en comparación con los bonos nuevos. Como resultado, el precio de los bonos existentes aumentará. Sin embargo, si el precio de un bono aumenta, ahora es más caro para un posible nuevo inversor comprarlo. El rendimiento del bono luego caerá porque el retorno que un inversor espera obtener al comprar este bono ahora es más bajo.

Cuadro: Precios de los bonos y rendimientos: un ejemplo

Para ilustrar la relación entre los precios de los bonos y los rendimientos, podemos usar un ejemplo. En este ejemplo, considere un bono del gobierno emitido el 30 de junio de 2019 con un plazo de 10 años. El principal del bono es $100, lo que significa que el 30 de junio de 2029 el gobierno debe reembolsar $100 al propietario del bono. El bono tiene un pago de interés anual del 2% del principal (es decir, $2 cada año). Si el rendimiento de todos los bonos del gobierno a 10 años que se negocian en el mercado secundario es del 2% (el mismo que los pagos de intereses en nuestro bono), entonces el precio de nuestro bono será de $100 y el rendimiento de nuestro bono también será del 2%. Imagine que los inversores necesitan un rendimiento del 2% para invertir en un bono del gobierno. Estarán dispuestos a pagar $100 para invertir en un bono del gobierno que ofrece un pago de interés anual de $2, porque esto les proporcionará su rendimiento requerido. Imagine ahora que el rendimiento que los inversores requieren para invertir en un bono del gobierno cae del 2% al 1%. Esto significaría que los inversores ahora solo requieren un pago de interés anual de $1 para invertir en un bono que vale $100. Sin embargo, nuestro bono todavía ofrece un pago de interés anual de $2, $1 más de lo que ahora requieren. Como resultado, estarán dispuestos a pagar más de $100 para comprar nuestro bono. El precio de nuestro bono, por lo tanto, aumentará hasta el punto en que brinde a los inversores su rendimiento requerido del 1%. Esto ocurre cuando el precio de nuestro bono es de $1050.

La curva de rendimiento

¿Qué es la curva de rendimiento?

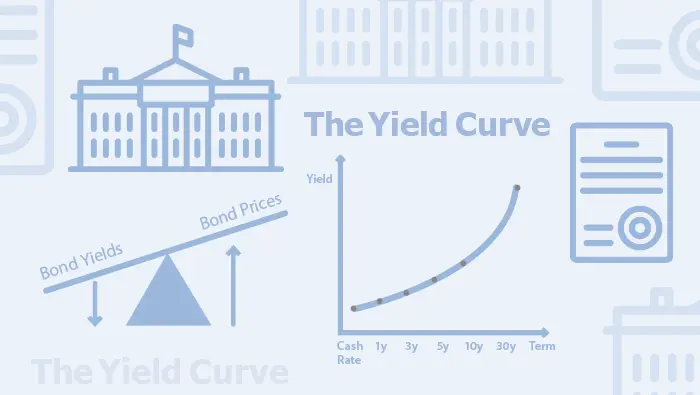

La curva de rendimiento, también llamada estructura a plazo de las tasas de interés, muestra el rendimiento de los bonos en diferentes plazos hasta el vencimiento. La 'curva de rendimiento' a menudo se utiliza como una expresión abreviada para la curva de rendimiento de los bonos del gobierno.

Para graficar la curva de rendimiento, se calcula el rendimiento de todos los bonos del gobierno en cada plazo restante hasta el vencimiento. Por ejemplo, se calcula el rendimiento de todos los bonos del gobierno con un año restante hasta el vencimiento. Este valor se traza luego en el eje y contra el plazo de un año en el eje x. De manera similar, se calcula el rendimiento de los bonos del gobierno con tres años restantes hasta el vencimiento y se traza en el eje y, contra tres años en el eje x, y así sucesivamente. La tasa de interés de política (la tasa de efectivo en Australia) forma el comienzo de la curva de rendimiento del gobierno, porque es la tasa de interés con el plazo más corto en la economía (de la noche a la mañana).

La curva de rendimiento de los bonos del gobierno también se llama 'curva de rendimiento libre de riesgo'. La expresión 'libre de riesgo' se utiliza porque no se espera que los gobiernos no puedan pagar el endeudamiento que han realizado emitiendo bonos en su propia moneda.

La curva de rendimiento

Otros emisores de bonos, como las empresas, generalmente emiten bonos con un rendimiento más alto que el gobierno, ya que son más arriesgados para un inversor. Esto se debe a que el préstamo o los pagos de intereses del bono pueden no ser pagados por la empresa a su propietario en el momento acordado. Cuando esto ocurre, se llama 'incumplimiento'.

¿Cuáles son las diferentes formas de la curva de rendimiento?

Dos aspectos principales de la curva de rendimiento determinan su forma: el nivel y la pendiente.

El nivel de la curva de rendimiento mide el nivel general de las tasas de interés en la economía y está fuertemente influenciado por la tasa de efectivo (ver Explicador: Transmisión de la política monetaria). Por esta razón, la tasa de efectivo a menudo se denomina 'ancla' de la curva de rendimiento. Los cambios en la tasa de efectivo tienden a desplazar toda la curva de rendimiento hacia arriba y hacia abajo, porque el nivel esperado de la tasa de efectivo en el futuro influye en el rendimiento que los inversores esperan de un bono en todos los plazos.

La pendiente de la curva de rendimiento refleja la diferencia entre los rendimientos de los bonos a corto plazo (por ejemplo, 1 año) y los bonos a largo plazo (por ejemplo, 10 años). Los rendimientos de los bonos a corto y largo plazo pueden ser diferentes porque los inversores tienen expectativas (que son inciertas) de que la tasa de efectivo en el futuro podría diferir de la tasa de efectivo actual. Por ejemplo, el rendimiento de un bono a cinco años refleja las expectativas de los inversores sobre la tasa de efectivo durante los próximos cinco años, junto con la incertidumbre asociada a esto.

Nivel de la curva de rendimiento

Curva de rendimiento normal

Una llamada forma 'normal' para la curva de rendimiento es donde los rendimientos a corto plazo son más bajos que los rendimientos a largo plazo, por lo que la curva de rendimiento tiene una pendiente ascendente. Esta se considera una forma normal para la curva de rendimiento porque los bonos que tienen un plazo más largo están más expuestos a la incertidumbre de que las tasas de interés o la inflación puedan aumentar en algún momento en el futuro (si esto ocurre, el precio de un bono a largo plazo caerá); esto significa que los inversores generalmente exigen un rendimiento más alto para poseer bonos a largo plazo. Una curva de rendimiento normal a menudo se observa en tiempos de expansión económica, cuando el crecimiento económico y la inflación están aumentando. En una expansión, existe una mayor probabilidad de que las tasas de interés futuras sean más altas que las tasas de interés actuales, porque los inversores esperan que el banco central aumente su tasa de interés de política en respuesta a una inflación más alta (ver Explicador: ¿Qué es la política monetaria?).

Curva de rendimiento invertida

Una forma 'invertida' para la curva de rendimiento es donde los rendimientos a corto plazo son más altos que los rendimientos a largo plazo, por lo que la curva de rendimiento tiene una pendiente descendente. Una curva de rendimiento invertida podría observarse cuando los inversores creen que es más probable que la tasa de interés de política futura sea más baja que la tasa de interés de política actual. En algunos países, como Estados Unidos, una curva de rendimiento invertida se ha asociado históricamente con la precedencia de una contracción económica. Esto se debe a que los bancos centrales reducen las tasas de política en respuesta a un crecimiento económico e inflación más bajos, lo que los inversores pueden anticipar correctamente que sucederá.

Curva de rendimiento plana

Una forma 'plana' para la curva de rendimiento ocurre cuando los rendimientos a corto plazo son similares a los rendimientos a largo plazo. Una curva plana a menudo se observa cuando la curva de rendimiento está haciendo la transición entre una forma normal e invertida, o viceversa. También se ha observado una curva de rendimiento plana a bajos niveles de tasas de interés o como resultado de algunos tipos de política monetaria no convencional.

Pendiente de la curva de rendimiento

¿Por qué es importante la curva de rendimiento?

La curva de rendimiento recibe mucha atención de quienes analizan la economía y los mercados financieros. La curva de rendimiento es un indicador económico importante porque es:

- central para la transmisión de la política monetaria

- una fuente de información sobre las expectativas de los inversores sobre las tasas de interés futuras, el crecimiento económico y la inflación

- un determinante de la rentabilidad de los bancos.

Transmisión de la política monetaria

La curva de rendimiento está involucrada en la transmisión de los cambios en la política monetaria a una amplia gama de tasas de interés en la economía. Cuando los hogares, las empresas o los gobiernos toman prestado de un banco o del mercado (emitiendo un bono), su costo de endeudamiento dependerá del nivel y la pendiente de la curva de rendimiento. Por ejemplo, un hogar que está obteniendo una hipoteca podría decidir fijar la tasa de interés de su préstamo por tres años. El banco calcularía la tasa de interés de esta hipoteca tomando el plazo relevante en la curva de rendimiento libre de riesgo (en este caso, el plazo de tres años) y luego agregando una cantidad para cubrir los costos y compensar el riesgo de que el prestatario no pueda reembolsar el préstamo (riesgo crediticio). La curva de rendimiento influye de manera similar en la tasa de interés de los productos de ahorro con un plazo fijo, como los depósitos a plazo.

Diferentes plazos de la curva de rendimiento son importantes para diferentes sectores de la economía. Por ejemplo, los hogares australianos que toman prestado utilizando hipotecas de tasa fija generalmente solo bloquean su tasa de interés por 2-3 años, por lo que esta parte de la curva de rendimiento es importante para las tasas de hipotecas fijas. Muchos hogares australianos tienen hipotecas con tasas de interés variables, por lo que la tasa de efectivo es importante para ellos. Por otro lado, las empresas y los gobiernos a menudo desean tomar prestado por un plazo mucho más largo, digamos 5 o 10 años, por lo que esta parte de la curva de rendimiento es importante para ellos.

Expectativas de los inversores

En los mercados financieros, la pendiente de la curva de rendimiento (por ejemplo, normal, invertida, plana) proporciona una señal importante de las expectativas de los inversores sobre las tasas de interés futuras, y por extensión, sus expectativas sobre el crecimiento económico y la inflación futuros. La pendiente de la curva de rendimiento se considera un 'indicador adelantado' del crecimiento económico y la inflación futuros porque los datos del mercado financiero son más prospectivos que muchas otras fuentes de información.

Rentabilidad bancaria

El nivel y la pendiente de la curva de rendimiento también pueden influir en las ganancias del sector bancario, aunque su importancia varía entre las economías. Los bancos rentables y estables respaldan el crecimiento del crédito en la economía, que es un factor importante para el crecimiento económico y, en particular, para la inversión. Los bancos rentables y estables también ayudan a reducir el riesgo de perturbaciones en los mercados financieros en una crisis (ver Explicador: La crisis financiera global). Los bancos obtienen ganancias al prestar fondos a una tasa de interés más alta de la que pagan para pedir prestado fondos a los depositantes y otras fuentes. Los bancos generalmente prestan por plazos más largos de los que toman prestado, por lo que parte de esta ganancia proviene de la diferencia entre las tasas de interés a largo plazo y a corto plazo (es decir, la pendiente de la curva de rendimiento). Si la curva de rendimiento es normal, todo lo demás igual, una pendiente más pronunciada significará un margen mayor y mayores ganancias para el sistema bancario.

La pendiente de la curva de rendimiento es particularmente importante para la rentabilidad bancaria en los países donde los préstamos bancarios tienden a basarse en tasas de interés a muy largo plazo, como en Estados Unidos. En Australia, la tasa de interés de muchos préstamos se basa en el extremo a corto plazo de la curva de rendimiento (por ejemplo, hipotecas de tasa variable) por lo que la pendiente de la curva de rendimiento tiene menos efecto en la rentabilidad bancaria.

¿Qué puede causar que la curva de rendimiento cambie?

Hay muchos factores que podrían conducir a cambios en la curva de rendimiento. Algunos de ellos incluyen:

Cambios en la política monetaria

Diferentes herramientas de política monetaria (convencionales y no convencionales) influyen en la economía en parte a través de su efecto en segmentos particulares de la curva de rendimiento. Comprender el efecto de las diferentes políticas monetarias en la curva de rendimiento es importante debido al papel de la curva de rendimiento en la transmisión de la política monetaria a otras tasas de interés en la economía.

Política monetaria convencional

Los cambios en la tasa de efectivo tienden a desplazar el nivel de la curva de rendimiento hacia arriba y hacia abajo, particularmente en el extremo corto.

Políticas monetarias no convencionales

Algunas políticas monetarias no convencionales influyen en las tasas de interés a través de su efecto en la curva de rendimiento. Los cambios en las políticas monetarias no convencionales pueden funcionar cambiando el nivel de la curva de rendimiento (por ejemplo, a través de tasas de interés negativas que bajan toda la curva de rendimiento) o cambiando su pendiente (por ejemplo, a través de orientación hacia adelante, compras de activos). (Ver Explicador: Política monetaria no convencional).

Política monetaria y la curva de rendimiento

Tasa de interés de política Orientación hacia adelante

Compras de activos (Cantidad) Compras de activos (Precio)

Si el banco central proporciona orientación hacia adelante sobre su política monetaria futura, esto influye en la curva de rendimiento al dar forma a las expectativas de los inversores sobre las tasas de interés de política futuras. La orientación hacia adelante ha tendido a implicar un compromiso de los bancos centrales de mantener las tasas de interés de política bajas por un tiempo o hasta que el banco central haya logrado un objetivo mensurable (como un aumento de la inflación y/o una caída del desempleo). En respuesta a la orientación hacia adelante de que se espera que las tasas de interés de política se mantengan bajas, se podría esperar que la curva de rendimiento se aplane entre el extremo corto y el plazo de la curva de rendimiento que coincida con el plazo de la orientación, y disminuya aún más la curva de rendimiento en el futuro.

Las compras de activos implican la compra directa de activos por parte del banco central en el mercado secundario, incluidos los bonos del gobierno. Al comprar activos, el banco central aumenta la demanda de ellos, por lo que su precio aumenta y su rendimiento cae. Como resultado, las compras de activos pueden cambiar la pendiente de la curva de rendimiento, generalmente al reducir el rendimiento adicional que los inversores requieren para compensar la incertidumbre de que las tasas de interés o la inflación puedan aumentar en el futuro (riesgo a plazo). Si el banco central se fija una cantidad de activos para comprar, entonces su objetivo suele ser reducir los rendimientos en toda la curva de rendimiento. Por otro lado, el banco central puede fijar un rendimiento en un segmento específico de la curva, comprando la cantidad de activos que sea necesaria para alcanzar ese objetivo.

Cambios en las percepciones de riesgo de los inversores

Con el tiempo, los inversores pueden cambiar la forma en que perciben los riesgos de poseer bonos. Esto incluye:

Riesgo crediticio.

Si los inversores creen que es menos probable que el emisor de un bono pague los intereses o la cantidad prestada en el bono en el momento acordado, entonces exigirán un rendimiento más alto para poseer el bono. Los bonos del gobierno generalmente se perciben como de muy bajo riesgo crediticio.

Si los inversores creen que es menos probable que el emisor de un bono pague los intereses o la cantidad prestada en el bono en el momento acordado, entonces exigirán un rendimiento más alto para poseer el bono. Los bonos del gobierno generalmente se perciben como de muy bajo riesgo crediticio.

Riesgo de liquidez.

Los bonos que los inversores creen que serán difíciles de vender a otros inversores en el mercado tendrán un rendimiento más alto. Los mercados de bonos del gobierno suelen ser los más líquidos de un país y solo enfrentan riesgos de liquidez significativos en tiempos de angustia financiera.

Los bonos que los inversores creen que serán difíciles de vender a otros inversores en el mercado tendrán un rendimiento más alto. Los mercados de bonos del gobierno suelen ser los más líquidos de un país y solo enfrentan riesgos de liquidez significativos en tiempos de angustia financiera.

Riesgo a plazo.

Los inversores requieren un mayor retorno por prestar fondos a una tasa de interés fija, porque hacerlo los expone al riesgo de que las tasas de interés puedan aumentar. Si las tasas de interés aumentan, incluida la inflación más alta de lo esperado, entonces el retorno de prestar una vez a una tasa de interés fija será más bajo que el retorno que el inversor podría haber recibido por prestar a un plazo más corto, varias veces (por ejemplo, prestar una vez por cinco años en lugar de prestar cinco veces por un año cada uno). El riesgo a plazo se mide mediante un indicador llamado prima a plazo (obtenga más información en el recuadro del Comunicado sobre política monetaria sobre ¿Por qué los rendimientos de los bonos a largo plazo son tan bajos?).

La evaluación de estos riesgos por parte de los inversores puede cambiar con el tiempo a medida que reciben nueva información o cambian sus percepciones de la información existente. La curva de rendimiento puede responder de manera diferente a los cambios en el riesgo (desplazándose hacia arriba o hacia abajo o cambiando la pendiente) dependiendo del tipo de riesgo y de qué tan persistentes esperen los inversores que sean los riesgos.

Cambios en la demanda o oferta de bonos

Una forma relacionada de analizar los precios de los bonos y los rendimientos es utilizando un marco de oferta y demanda. Al igual que cualquier mercado, el precio (y el rendimiento) de los bonos está influenciado por la cantidad de bonos que los inversores demandan y la cantidad de bonos que los prestatarios de fondos deciden suministrar.

La demanda de bonos por parte de los inversores reflejará sus preferencias por poseer bonos en lugar de otros tipos de activos (acciones, propiedad física, productos básicos, efectivo, etc.), que están influenciadas por sus expectativas sobre la política monetaria futura y sus percepciones de los riesgos. Cuando la demanda de un bono en particular aumenta, todo lo demás igual, su precio aumentará y su rendimiento caerá. La oferta de un bono depende de cuánto necesita el emisor de un bono pedir prestado al mercado, como un gobierno que financia su gasto. Si la oferta de un bono en particular aumenta, todo lo demás igual, su precio caerá y su rendimiento aumentará.

La respuesta de la curva de rendimiento a los cambios en la demanda o la oferta de bonos dependerá de la naturaleza del cambio. Los cambios que afectan a toda la curva de rendimiento la harán desplazar hacia arriba o hacia abajo, mientras que los cambios que solo afectan a un segmento particular de la curva de rendimiento influirán en su pendiente. Por ejemplo, el gobierno podría decidir aumentar su emisión de bonos a 10 años, manteniendo la oferta de todos los demás bonos igual. Todo lo demás igual, este aumento en la oferta de bonos a 10 años provocaría que su rendimiento aumentara en relación con otros plazos, y por lo tanto, empinara la curva de rendimiento.

Si quieres conocer otros artículos parecidos a Por qué caen los rendimientos de los bonos: un análisis de la curva de rendimiento puedes visitar la categoría Finanzas / Inversiones.