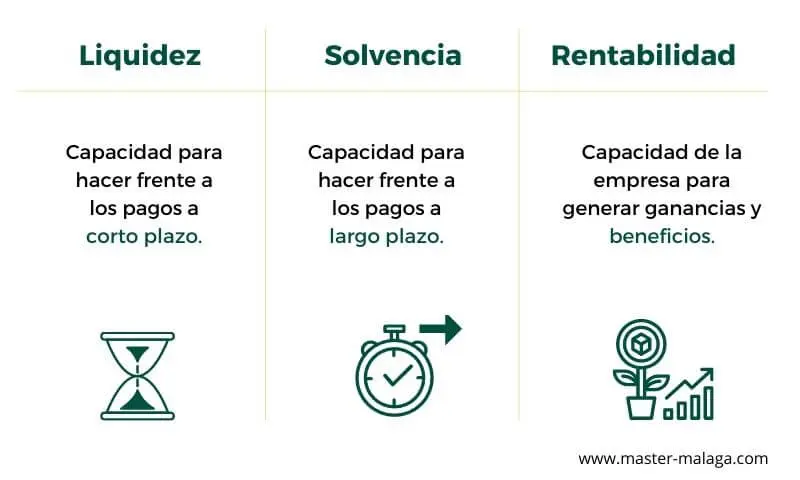

En el ámbito de las finanzas, liquidez y rentabilidad son dos conceptos estrechamente vinculados que determinan la salud financiera de cualquier empresa. La liquidez se refiere a la capacidad de una empresa para generar efectivo rápidamente para satisfacer sus obligaciones financieras a corto plazo, mientras que la rentabilidad se centra en la capacidad de generar ganancias a partir de sus operaciones. Aunque estos conceptos parecen opuestos, en realidad existe una relación compleja y dinámica entre ellos.

La gestión eficiente del capital de trabajo, que abarca la gestión de activos circulantes como el inventario, las cuentas por cobrar y el efectivo, juega un papel vital en la optimización de la liquidez y la rentabilidad. Una gestión adecuada del capital de trabajo permite a las empresas mantener un equilibrio entre la satisfacción de sus necesidades de efectivo a corto plazo y la optimización del uso de sus recursos para maximizar las ganancias.

El Principio de Rentabilidad y Liquidez: Un Equilibrio Delicado

El principio de rentabilidad y liquidez establece que existe una relación inversa entre estos dos conceptos: cuanto mayor es la liquidez, menor es la rentabilidad, y viceversa. Esta relación se basa en el hecho de que para aumentar la liquidez, las empresas pueden optar por estrategias que limitan su rentabilidad, como por ejemplo, mantener altos niveles de efectivo en caja, lo que reduce el capital disponible para inversiones que generan ganancias.

Sin embargo, la falta de liquidez también puede afectar negativamente la rentabilidad. Si una empresa no puede satisfacer sus obligaciones financieras a corto plazo, puede enfrentar dificultades para operar, lo que a su vez afecta sus ganancias.

Factores Clave que Influyen en la Relación Liquidez-Rentabilidad

Existen varios factores que pueden influir en la relación entre la liquidez y la rentabilidad, entre ellos:

- Gestión del Inventario: Un inventario excesivo puede reducir la liquidez, ya que representa un activo que no genera efectivo. Sin embargo, la falta de inventario puede afectar la capacidad de la empresa para satisfacer las demandas del mercado y, por ende, su rentabilidad.

- Gestión de las Cuentas por Cobrar: Un período de cobro demasiado largo puede disminuir la liquidez, ya que el efectivo se bloquea en cuentas por cobrar. No obstante, la aplicación de políticas de cobro demasiado agresivas puede afectar las relaciones con los clientes y, en consecuencia, la rentabilidad.

- Gestión de las Cuentas por Pagar: Un período de pago corto puede mejorar la liquidez, ya que la empresa mantiene más efectivo en caja. Sin embargo, el pago tardío de las deudas puede afectar las relaciones con los proveedores y aumentar los costos financieros.

- Eficiencia Operativa: Una gestión eficiente de las operaciones puede aumentar la rentabilidad al reducir los costos y mejorar la productividad. A su vez, una mayor rentabilidad puede generar un flujo de caja más alto, mejorando la liquidez.

- Estrategia de Financiamiento: La elección de fuentes de financiamiento puede influir en la liquidez y la rentabilidad. El uso de deuda a corto plazo puede aumentar la liquidez, pero también incrementa el riesgo financiero y los costos por intereses. El financiamiento a largo plazo, por otro lado, puede ser más costoso, pero ofrece mayor flexibilidad.

Análisis de la Relación Liquidez-Rentabilidad: Indicadores Clave

Para analizar la relación entre la liquidez y la rentabilidad, es importante considerar una serie de indicadores clave, entre ellos:

Indicadores de Liquidez

- Razón Corriente: Mide la capacidad de la empresa para cubrir sus pasivos a corto plazo con sus activos a corto plazo. Una razón corriente superior a 1 indica que la empresa tiene suficiente liquidez para cumplir con sus obligaciones.

- Prueba Ácida (Quick Ratio): Similar a la razón corriente, pero excluye el inventario de los activos a corto plazo. Se considera un indicador más conservador de la liquidez.

- Ciclo de Conversión de Efectivo (Cash Conversion Cycle): Mide el tiempo que tarda la empresa en convertir sus inversiones en efectivo. Un ciclo de conversión de efectivo más corto indica una mayor eficiencia en la gestión del capital de trabajo y una mayor liquidez.

Indicadores de Rentabilidad

- Margen de Utilidad Bruta: Mide la rentabilidad de la empresa en relación con sus costos de producción. Un margen de utilidad bruta alto indica que la empresa está generando ganancias significativas a partir de sus operaciones.

- Margen de Utilidad Operativa: Mide la rentabilidad de la empresa en relación con sus costos operativos. Un margen de utilidad operativa alto indica que la empresa está controlando eficientemente sus gastos.

- Margen de Utilidad Neta: Mide la rentabilidad de la empresa en relación con sus ingresos totales. Un margen de utilidad neta alto indica que la empresa está generando ganancias significativas después de cubrir todos sus costos.

- Rentabilidad de los Activos (ROA): Mide la eficiencia con la que la empresa utiliza sus activos para generar ganancias. Un ROA alto indica que la empresa está utilizando sus activos de manera eficiente para generar ingresos.

- Rentabilidad del Patrimonio (ROE): Mide la rentabilidad de la empresa en relación con el capital invertido por los accionistas. Un ROE alto indica que la empresa está utilizando el capital de los accionistas de manera eficiente para generar ganancias.

Estrategias para Mejorar la Liquidez y la Rentabilidad

Las empresas pueden implementar diferentes estrategias para mejorar la liquidez y la rentabilidad de forma simultánea. Algunas de las estrategias más comunes incluyen:

- Optimización de la Gestión del Inventario: Implementar sistemas de gestión de inventario que permitan reducir los niveles de inventario, optimizando el flujo de efectivo y la eficiencia operativa.

- Mejora de la Gestión de las Cuentas por Cobrar: Implementar estrategias de cobro efectivo que permitan acelerar el cobro de las cuentas por cobrar, mejorando la liquidez.

- Negociación de Términos de Pago con los Proveedores: Negociar plazos de pago más flexibles con los proveedores para optimizar el flujo de efectivo y aumentar la liquidez.

- Optimización de la Eficiencia Operativa: Implementar medidas para reducir los costos operativos y mejorar la productividad, lo que a su vez puede aumentar la rentabilidad y generar un flujo de caja más alto.

- Diversificación de las Fuentes de Financiamiento: Buscar diferentes fuentes de financiamiento, como préstamos a largo plazo, capital privado o financiamiento público, para reducir la dependencia del financiamiento a corto plazo y obtener recursos a un costo menor.

La liquidez y la rentabilidad son dos elementos esenciales para el éxito financiero de cualquier empresa. El equilibrio entre estos dos conceptos es fundamental para asegurar la sostenibilidad y el crecimiento de la empresa. La gestión eficiente del capital de trabajo, junto con una estrategia de financiamiento adecuada, pueden ayudar a las empresas a optimizar la liquidez y la rentabilidad de manera simultánea.

Es importante recordar que la relación entre la liquidez y la rentabilidad es dinámica y depende de varios factores específicos de la empresa, como su industria, su tamaño y su estrategia de negocio. Por lo tanto, es crucial que cada empresa analice su situación individual y desarrolle estrategias que le permitan alcanzar un equilibrio óptimo entre la liquidez y la rentabilidad.

Si quieres conocer otros artículos parecidos a Liquidez y rentabilidad: un análisis de la relación crucial en las finanzas puedes visitar la categoría Finanzas / Inversiones.