En el entorno de las finanzas, comprender la volatilidad de las inversiones es fundamental para tomar decisiones informadas. El coeficiente beta, un indicador clave de riesgo sistemático, juega un papel crucial en este análisis. En este artículo, te explicaremos a fondo qué es el beta, cómo se interpreta y cómo se calcula, para que puedas aplicar este conocimiento a tus estrategias de inversión.

¿Qué es el Coeficiente Beta?

El coeficiente beta es una medida que indica la volatilidad de un activo financiero, como una acción, en relación al mercado en general. En otras palabras, el beta refleja cuánto se mueve el precio de un activo en respuesta a los cambios en el mercado.

Para entenderlo mejor, imagina que el mercado es un barco que navega en el mar. Las acciones individuales son como pequeñas embarcaciones que también se mueven con las olas. El beta mide cómo se mueve la embarcación (la acción) en relación al barco (el mercado) durante una tormenta.

Tipos de Beta

Existen dos tipos principales de beta:

- Beta de mercado: Se refiere al beta de un activo en relación al mercado en general. Por ejemplo, el beta de un índice bursátil como el S&P 500 sería

- Beta específico: Es el beta de un activo en relación a otro activo específico, como una industria o un sector en particular. Por ejemplo, el beta del sector energético en relación al índice S&P 500.

Interpretación del Coeficiente Beta

La interpretación del beta se basa en su valor numérico:

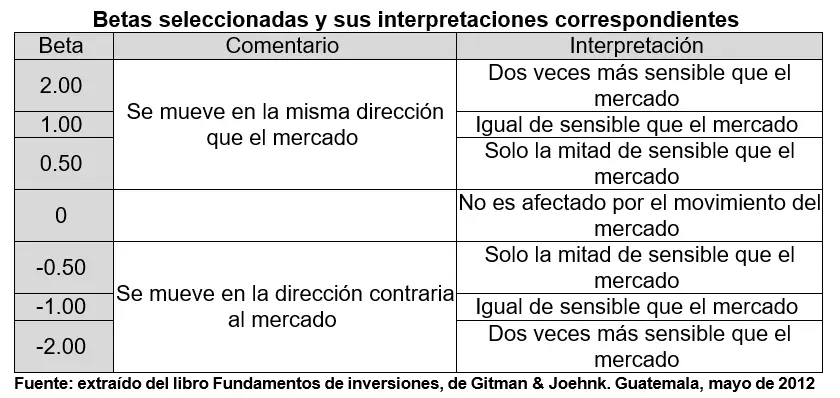

- Beta > 1: Indica que el activo es más volátil que el mercado. Su precio tiende a moverse más que el mercado, tanto al alza como a la baja. Se considera un activo agresivo , adecuado para inversores con alta tolerancia al riesgo.

- Beta = 1: Significa que el activo tiene la misma volatilidad que el mercado. Su precio se mueve en la misma proporción que el mercado. Se considera un activo neutral .

- Beta < 1: Indica que el activo es menos volátil que el mercado. Su precio tiende a moverse menos que el mercado, tanto al alza como a la baja. Se considera un activo defensivo , adecuado para inversores con baja tolerancia al riesgo.

Cómo Se Calcula el Beta

El beta se calcula a través de un análisis de regresión lineal. Se observa la relación entre los rendimientos del activo y los rendimientos del mercado durante un período determinado (generalmente 5 años o más). La pendiente de la línea de regresión que representa esta relación es el beta.

En términos matemáticos, la fórmula para calcular el beta es:

Beta = Covarianza (Rendimiento activo, Rendimiento mercado) / Varianza (Rendimiento mercado)

Donde:

- Covarianza: Mide cómo se mueven juntos los rendimientos del activo y del mercado.

- Varianza: Mide la dispersión de los rendimientos del mercado.

Análisis del Beta

El beta proporciona información valiosa para analizar el riesgo sistemático de una acción. Un beta alto indica que la acción es más sensible a las fluctuaciones del mercado, lo que implica un mayor riesgo. Un beta bajo, por otro lado, indica que la acción es menos sensible al mercado, lo que implica un menor riesgo.

Tener en cuenta que el beta es un indicador de riesgo relativo. Un beta alto no significa que una acción sea una mala inversión, y un beta bajo no significa que una acción sea una buena inversión. El beta debe considerarse junto con otros factores, como la rentabilidad histórica, la situación financiera de la empresa y las perspectivas futuras del sector.

Limitaciones del Beta

Si bien el beta es una herramienta útil para analizar el riesgo, es importante ser consciente de sus limitaciones:

- Período de tiempo: El beta se calcula en base a datos históricos, por lo que no siempre es un predictor preciso del comportamiento futuro de un activo.

- Cambios en la empresa: Los cambios en la estructura empresarial, el modelo de negocio o el sector pueden afectar la volatilidad de la acción y, por lo tanto, su beta.

- Efectos de mercado: El beta solo mide el riesgo sistemático, no el riesgo específico de una empresa. Factores específicos de la empresa, como la calidad de la gestión, la competencia o los problemas operativos, también pueden afectar la rentabilidad de una acción.

El coeficiente beta es una herramienta esencial para comprender el riesgo sistemático de las acciones. Interpretar correctamente el beta te permite tomar decisiones de inversión más informadas, teniendo en cuenta la volatilidad y el riesgo relativo de las acciones. Al utilizar el beta como parte de un análisis integral, podrás construir una cartera de inversión que se ajuste a tu perfil de riesgo y te ayude a alcanzar tus objetivos financieros.

Si quieres conocer otros artículos parecidos a Interpretación del coeficiente beta en finanzas puedes visitar la categoría Finanzas / Inversiones.