En el ámbito de las finanzas públicas, comprender la distinción entre ingresos corrientes y ingresos no corrientes es fundamental para analizar la salud financiera de un país. Estos ingresos representan las diversas fuentes de recursos que el Estado utiliza para financiar sus funciones y servicios públicos. En esta información, exploraremos a fondo qué son los ingresos corrientes y no corrientes, cómo se clasifican, sus principales fuentes y la importancia de un balance del Estado para una gestión financiera eficiente.

¿Qué son los Ingresos Corrientes y No Corrientes?

Los ingresos totales del gobierno central se dividen en dos grandes categorías: ingresos corrientes y ingresos no corrientes, también conocidos como ingresos de capital.

- Ingresos Corrientes: Estos ingresos provienen de fuentes recurrentes y regulares, como los impuestos y las entradas no recuperables. Son ingresos que se generan de manera constante y no implican la venta de activos o la disminución del patrimonio del Estado.

- Ingresos No Corrientes (Ingresos de Capital): Estos ingresos se originan por la venta de activos del Estado, como terrenos, edificios o activos financieros, o por la obtención de préstamos. Representan una entrada de recursos que no se espera se repita de forma constante.

¿Qué son los Ingresos Corrientes?

Los ingresos corrientes son la base fundamental para el funcionamiento del Estado. Provienen principalmente de la recaudación tributaria y otras fuentes no tributarias. Aquí se presenta una descripción detallada:

Ingresos Tributarios:

Los impuestos son el pilar fundamental de los ingresos corrientes. Se clasifican en:

- Impuestos Directos: Gravan la renta o el patrimonio de las personas y empresas. Ejemplos: Impuesto a la Renta, Impuesto al Patrimonio.

- Impuestos Indirectos: Gravan el consumo de bienes y servicios. Ejemplos: Impuesto General a las Ventas (IGV), Impuesto Selectivo al Consumo (ISC).

Ingresos No Tributarios:

Estos ingresos se derivan de fuentes distintas a los impuestos, como:

- Tasas: Pagos por la utilización de un servicio público específico, como el agua o la electricidad.

- Contribuciones: Pagos obligatorios destinados a financiar obras o servicios públicos.

- Donaciones: Aportes voluntarios de entidades privadas o internacionales.

- Recursos Propios: Ingresos generados por la actividad de empresas públicas, como las empresas de energía o telecomunicaciones.

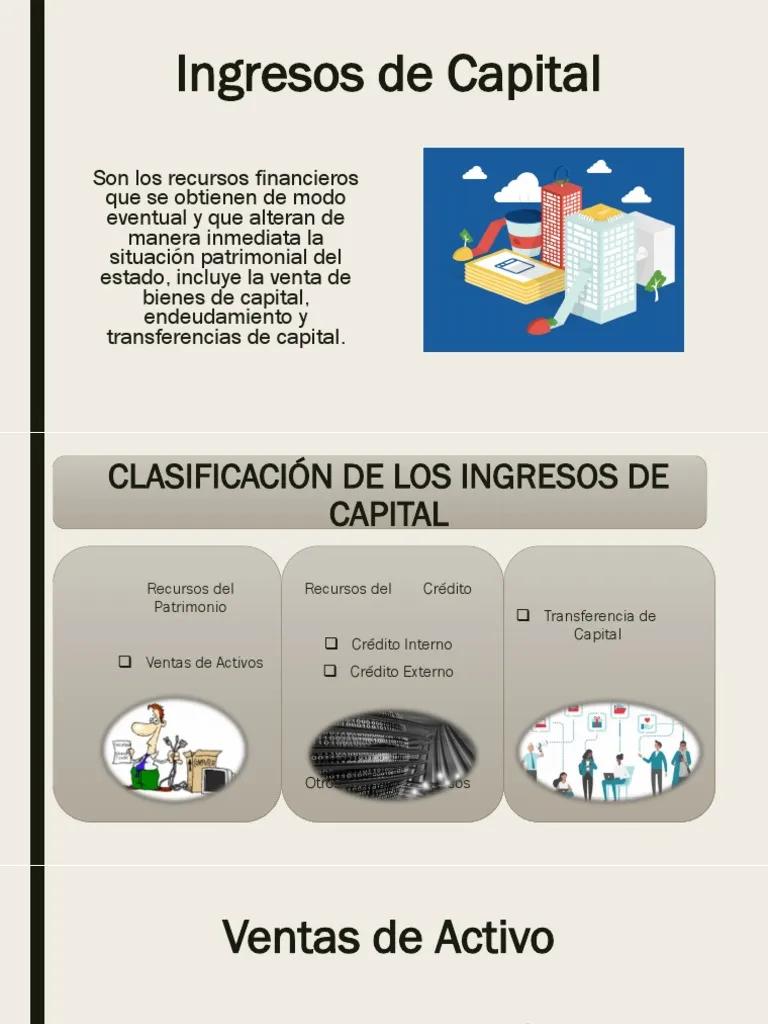

¿Qué son los Ingresos No Corrientes (Ingresos de Capital)?

Los ingresos no corrientes, también conocidos como ingresos de capital, son menos frecuentes que los ingresos corrientes y suelen ser producto de operaciones extraordinarias del Estado. Algunos ejemplos de ingresos no corrientes incluyen:

- Venta de Activos del Estado: La venta de activos no financieros del Estado, como terrenos, edificios o empresas públicas, genera ingresos no corrientes.

- Revalorización de Activos: Si el valor de mercado de un activo del Estado aumenta, esa diferencia se considera un ingreso no corriente.

- Préstamos: La obtención de préstamos, ya sea de instituciones multilaterales o del mercado financiero, genera ingresos no corrientes.

La Importancia de un Balance del Estado

Para una gestión financiera responsable, es crucial que el Estado tenga un balance actualizado que refleje su situación financiera. Este balance debe incluir:

- Activos: Bienes, derechos y valores que posee el Estado, como bienes inmuebles, activos financieros y reservas internacionales.

- Pasivos: Obligaciones financieras que el Estado tiene con terceros, como deudas públicas, préstamos y pensiones.

- Patrimonio Neto: Diferencia entre los activos y los pasivos, que representa el valor neto de la riqueza del Estado.

Un balance del Estado permite:

- Evaluar la capacidad de pago del Estado: El análisis de los pasivos y el patrimonio neto permite determinar si el Estado tiene la capacidad de cumplir con sus obligaciones financieras.

- Identificar riesgos financieros: Un balance permite identificar posibles riesgos financieros, como la exposición a tasas de interés o la dependencia de ciertas fuentes de ingresos.

- Tomar decisiones estratégicas: Un balance actualizado proporciona información esencial para la toma de decisiones estratégicas en materia de inversión, financiamiento y gasto público.

Fuentes de Financiamiento del Estado

El Estado cuenta con diversas fuentes para financiar sus actividades y programas. Estas fuentes se pueden dividir en dos grandes categorías:

Financiamiento Interno:

El financiamiento interno se basa en la utilización de recursos propios del Estado, como:

- Privatizaciones y Concesiones: La venta de empresas públicas o la concesión de servicios públicos a empresas privadas.

- Operaciones con el Banco Central: Préstamos o líneas de crédito del Banco Central al gobierno.

- Mercado Local de Capital: Emisión de bonos u otros instrumentos de deuda en el mercado financiero local.

Financiamiento Externo:

El financiamiento externo se obtiene de fuentes internacionales, como:

- Préstamos de Organismos Multilaterales: Préstamos del Banco Mundial, el Banco Interamericano de Desarrollo (BID) o la Corporación Andina de Fomento (CAF).

- Club de París: Préstamos concesionales de países desarrollados.

- Deuda Comercial: Préstamos de instituciones financieras internacionales o proveedores.

- Emisión en el Mercado Internacional: Emisión de bonos soberanos en el mercado financiero internacional.

Riesgos Asociados a la Administración de Pasivos

La administración de pasivos del Estado conlleva riesgos que deben ser cuidadosamente evaluados y mitigados. Los principales riesgos incluyen:

- Riesgo de Mercado: Riesgo de pérdida por cambios en las tasas de interés, las tasas de cambio o los precios de los activos.

- Riesgo de Liquidez: Riesgo de no poder cumplir con las obligaciones financieras a tiempo debido a la falta de liquidez.

- Riesgo Crediticio: Riesgo de pérdida por la incapacidad de un prestatario de cumplir con sus obligaciones de pago.

- Riesgo Operativo: Riesgo de pérdida por errores, fraudes o deficiencias en los procesos operativos.

- Riesgo Político: Riesgo de pérdida por cambios en las políticas o la estabilidad política del país.

- Riesgo País: Riesgo de pérdida por la incapacidad del país de cumplir con sus obligaciones financieras debido a problemas económicos o políticos.

La comprensión de los ingresos corrientes y no corrientes, junto con un análisis detallado del balance del Estado, es esencial para una gestión financiera sólida y responsable. Un manejo eficiente de los recursos públicos, incluyendo la diversificación de las fuentes de financiamiento y la adecuada administración de los pasivos, es fundamental para asegurar la sostenibilidad de las finanzas públicas y el bienestar de la población.

Si quieres conocer otros artículos parecidos a Ingresos corrientes y no corrientes en finanzas puedes visitar la categoría Finanzas / Inversiones.