¿Necesitas un ingreso extra en tu jubilación sin tener que pagar cuotas? La hipoteca inversa podría ser la solución que estás buscando. Este tipo de préstamo hipotecario te permite obtener una renta mensual a cambio de tu vivienda, permitiéndote mantener tu calidad de vida. Pero ¿quién puede acceder a ella? ¿Cuáles son sus requisitos? Te lo explicamos a continuación.

¿Quién puede acceder a una hipoteca inversa?

La hipoteca inversa está dirigida a personas que cumplan con los siguientes requisitos:

- Mayor de 65 años o con un grado de discapacidad igual o superior al 33% .

- Propietario de una vivienda .

- Sin otras hipotecas ni cargas sobre el inmueble .

- Vivienda habitual .

- Valor de la vivienda superior a un determinado umbral (varía según la entidad financiera).

¿Cómo funciona la hipoteca inversa?

En una hipoteca inversa, la entidad financiera te entrega una cantidad de dinero, normalmente en forma de renta mensual, a cambio de tu vivienda. La diferencia con una hipoteca tradicional es que no tienes que pagar cuotas mensuales. La deuda se acumula con el tiempo y se paga cuando falleces o vendes la vivienda.

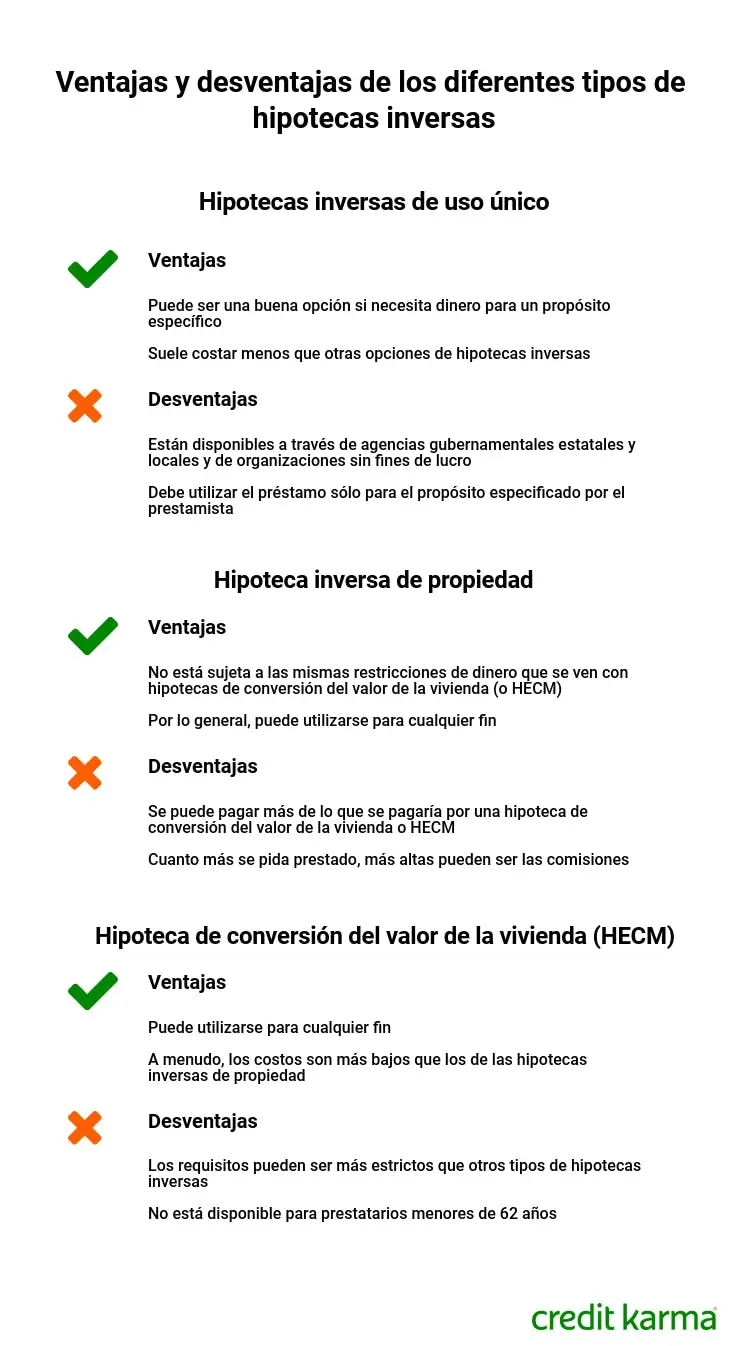

Existen dos tipos principales de hipotecas inversas:

- Hipoteca inversa simple: No se transmite la titularidad de la vivienda. Puedes seguir viviendo en ella o alquilarla. La renta mensual que recibes puede ser por un periodo determinado o de forma vitalicia. En este caso, la entidad suele ofrecer la posibilidad de contratar un seguro de renta vitalicia para garantizar que recibas la renta hasta tu fallecimiento.

- Hipoteca inversa con transmisión de titularidad: En este caso, la titularidad de la vivienda se transmite a la entidad financiera. Recibirás un importe durante toda tu vida, pero tus herederos no podrán recuperar la vivienda.

Ventajas de la hipoteca inversa

La hipoteca inversa ofrece una serie de ventajas, entre las que destacan:

- Complementa tus ingresos sin tener que pagar cuotas mensuales.

- Manienes tu casa , puedes seguir viviendo en ella.

- Flexibilidad en la elección de la renta mensual y la duración del préstamo.

- Ventajas fiscales , las disposiciones recibidas no suelen tributar en el IRPF.

- Valor para tus herederos , que podrán vender la vivienda y recibir el valor restante, si lo hubiera, después de pagar la deuda.

¿Qué ocurre con la deuda tras el fallecimiento?

Cuando falleces, tus herederos tendrán que hacer frente a la deuda acumulada, teniendo las siguientes opciones:

- Vender la casa y pagar el préstamo : Si tras la venta hay un sobrante, éste será para los herederos.

- Quedarse con la vivienda : Los herederos pueden quedarse con la vivienda cancelando la hipoteca inversa. Pueden hacerlo mediante un préstamo hipotecario normal o con fondos propios.

- Renunciar a la herencia : La entidad tendrá que iniciar un procedimiento judicial o extrajudicial para recuperar la deuda.

Consejos para contratar una hipoteca inversa

Antes de contratar una hipoteca inversa, es importante que:

- Evalúes tu situación financiera y determines si es la mejor opción para ti.

- Compares las diferentes ofertas de las entidades financieras.

- Te asesores por un profesional para entender las condiciones del contrato.

- Te informes sobre los riesgos asociados a este tipo de préstamo.

Consultas habituales sobre hipotecas inversas

Aquí te damos respuesta a algunas de las preguntas más frecuentes sobre las hipotecas inversas:

- ¿Cuánto dinero puedo llegar a percibir? El importe de la renta mensual dependerá de tu edad, el valor de la vivienda y el tipo de hipoteca inversa que contrates.

- ¿Hasta cuándo se reciben los pagos? Los pagos pueden ser por un periodo determinado o de forma vitalicia, dependiendo del tipo de hipoteca inversa que contrates.

- ¿Qué pasa si mis herederos no quieren la vivienda? La entidad financiera puede iniciar un procedimiento judicial o extrajudicial para recuperar la deuda.

- ¿Puedo seguir viviendo en la vivienda? En la mayoría de los casos, sí. La entidad financiera suele permitir que el titular siga viviendo en la vivienda mientras dure el préstamo.

La hipoteca inversa puede ser una buena opción para complementar tus ingresos en la jubilación y mantener tu calidad de vida. Sin embargo, es importante que te informes sobre las condiciones del contrato y los riesgos asociados antes de tomar una decisión.

Si quieres conocer otros artículos parecidos a Hipoteca inversa: requisitos, funcionamiento y ventajas puedes visitar la categoría Finanzas / Inversiones.