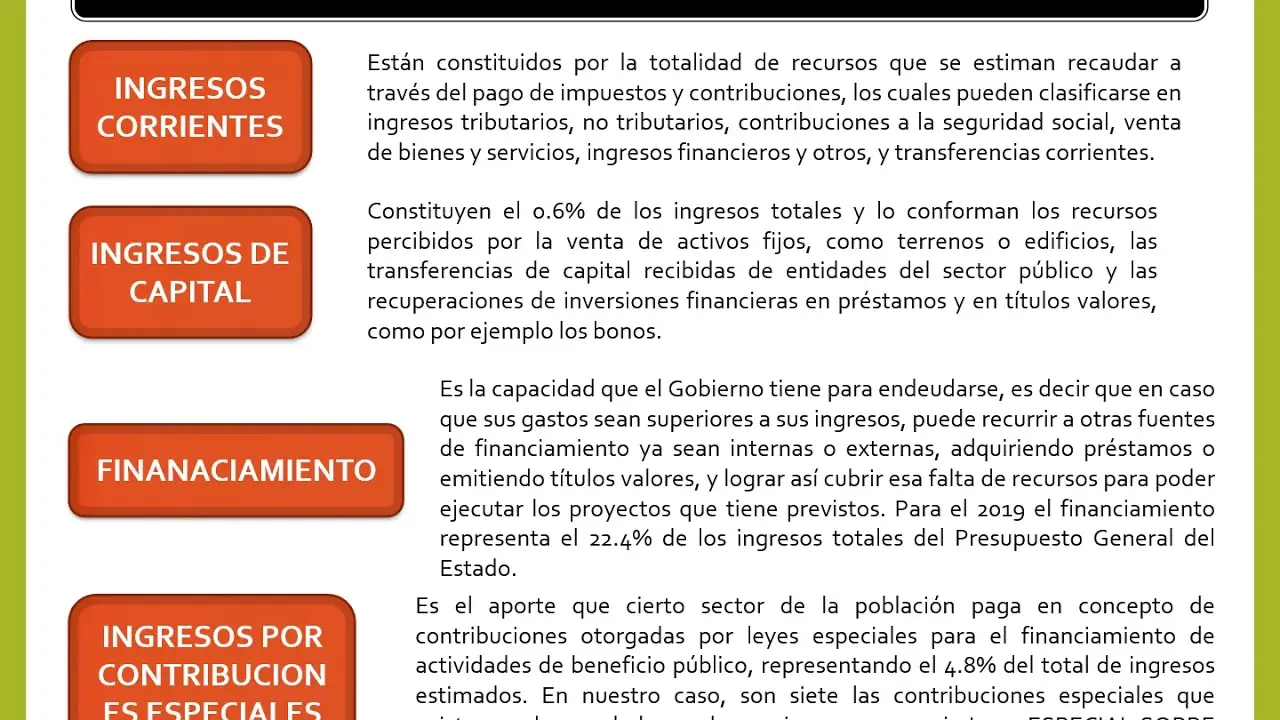

En el ámbito de las finanzas públicas, los ingresos corrientes juegan un papel fundamental, pues constituyen la base financiera para el funcionamiento del Estado. Estos ingresos, caracterizados por su regularidad y previsibilidad, se clasifican en dos grandes categorías: tributarios y no tributarios.

Definición de Ingresos Corrientes

Los ingresos corrientes se definen como las entradas de dinero que el Estado recibe de manera regular y periódica, provenientes de diferentes fuentes. Estas fuentes pueden ser impuestos, tasas, multas, derechos, entre otros. La característica principal de los ingresos corrientes es que se consideran estables en el tiempo, permitiendo al Estado planificar sus gastos y políticas públicas con mayor certidumbre.

Clasificación de los Ingresos Corrientes

Ingresos Tributarios

Los ingresos tributarios son aquellos que el Estado obtiene a través de la recaudación de impuestos. Estos se clasifican a su vez en:

- Impuestos Directos: Se gravan directamente sobre la renta o el patrimonio de las personas o empresas. Algunos ejemplos son el impuesto a la renta, el impuesto al patrimonio, el impuesto predial, etc.

- Impuestos Indirectos: Se gravan sobre el consumo de bienes y servicios. Algunos ejemplos son el IVA (Impuesto al Valor Agregado), el impuesto al consumo de combustibles, etc.

Ingresos No Tributarios

Los ingresos no tributarios son aquellos que el Estado recibe por otras vías que no sean los impuestos. Estos se clasifican en:

- Tasas: Son pagos que se realizan por la prestación de un servicio público específico. Algunos ejemplos son las tasas por licencias, patentes, servicios de agua, etc.

- Multas: Son sanciones económicas impuestas por el Estado por la violación de una norma legal.

- Derechos: Son pagos que se realizan por la utilización de un bien público. Algunos ejemplos son los derechos de explotación de minas, los derechos de uso de agua, etc.

- Precio Público: Es un ingreso que el Estado percibe por la prestación de servicios o el uso de bienes públicos, como contraprestación a la utilización temporal de bienes y servicios de propiedad estatal por parte de un particular. Se genera en una relación contractual y voluntaria.

Características de los Ingresos Corrientes

Las características que definen los ingresos corrientes son:

- Regularidad: Se perciben de manera estable y periódica, lo que permite al Estado predecir su flujo con cierta certeza.

- Previsibilidad: Su base de cálculo y su trayectoria histórica permiten estimar con razonable seguridad el volumen de ingresos que se obtendrán en el futuro.

- Certidumbre: Constituyen una base de referencia sólida para la elaboración del presupuesto anual del Estado.

- Disponibilidad Normal: Se destinan a cubrir los gastos corrientes del Estado, como salarios, servicios públicos, mantenimiento de infraestructura, etc.

Importancia de los Ingresos Corrientes

Los ingresos corrientes son fundamentales para el funcionamiento del Estado. Permiten financiar las actividades esenciales del gobierno, como la prestación de servicios públicos, la seguridad nacional, la educación, la salud, etc.

El análisis de los ingresos corrientes es crucial para la gestión fiscal del Estado. Permite evaluar la capacidad del gobierno para recaudar recursos, identificar las principales fuentes de ingresos, analizar las tendencias de recaudación y ajustar las políticas fiscales para asegurar un flujo estable de recursos que respalde el desarrollo del país.

Consultas Habituales

Algunas consultas habituales sobre los ingresos corrientes incluyen:

- ¿Cómo se clasifican los ingresos corrientes en Colombia? Los ingresos corrientes en Colombia se clasifican en tributarios y no tributarios, de acuerdo con la legislación vigente.

- ¿Qué son los ingresos tributarios y no tributarios? Los ingresos tributarios se obtienen a través de impuestos, mientras que los ingresos no tributarios provienen de otras fuentes como tasas, multas, derechos y precios públicos.

- ¿Qué ejemplos de ingresos corrientes existen? Algunos ejemplos de ingresos corrientes son el impuesto a la renta, el IVA, las tasas por servicios públicos, las multas por infracciones de tránsito, etc.

- ¿Cómo se utiliza el análisis de los ingresos corrientes en la gestión fiscal? El análisis de los ingresos corrientes permite evaluar la capacidad del gobierno para recaudar recursos, identificar las principales fuentes de ingresos, analizar las tendencias de recaudación y ajustar las políticas fiscales para asegurar un flujo estable de recursos.

Los ingresos corrientes son un componente fundamental del sistema de finanzas públicas. Su clasificación, características e importancia deben ser cuidadosamente analizadas para garantizar la sostenibilidad financiera del Estado y el adecuado desarrollo del país.

Si quieres conocer otros artículos parecidos a Clasificación de los ingresos corrientes puedes visitar la categoría Finanzas / Inversiones.