La prueba ácida, también conocida como prueba de ácido, test ácido o liquidez seca, es una herramienta esencial en el análisis financiero que permite evaluar la capacidad de una empresa para cubrir sus obligaciones de corto plazo con sus activos más líquidos. Este indicador es un complemento fundamental a la razón corriente, la cual mide la liquidez general de la empresa.

A diferencia de la razón corriente, la prueba ácida excluye las existencias del activo circulante, ya que estas pueden ser difíciles de convertir en efectivo rápidamente. En situaciones de apuro, la venta de existencias a precios de descuento puede generar pérdidas significativas para la empresa. La prueba ácida se enfoca en los activos que pueden ser convertidos en efectivo de forma rápida y sin generar pérdidas.

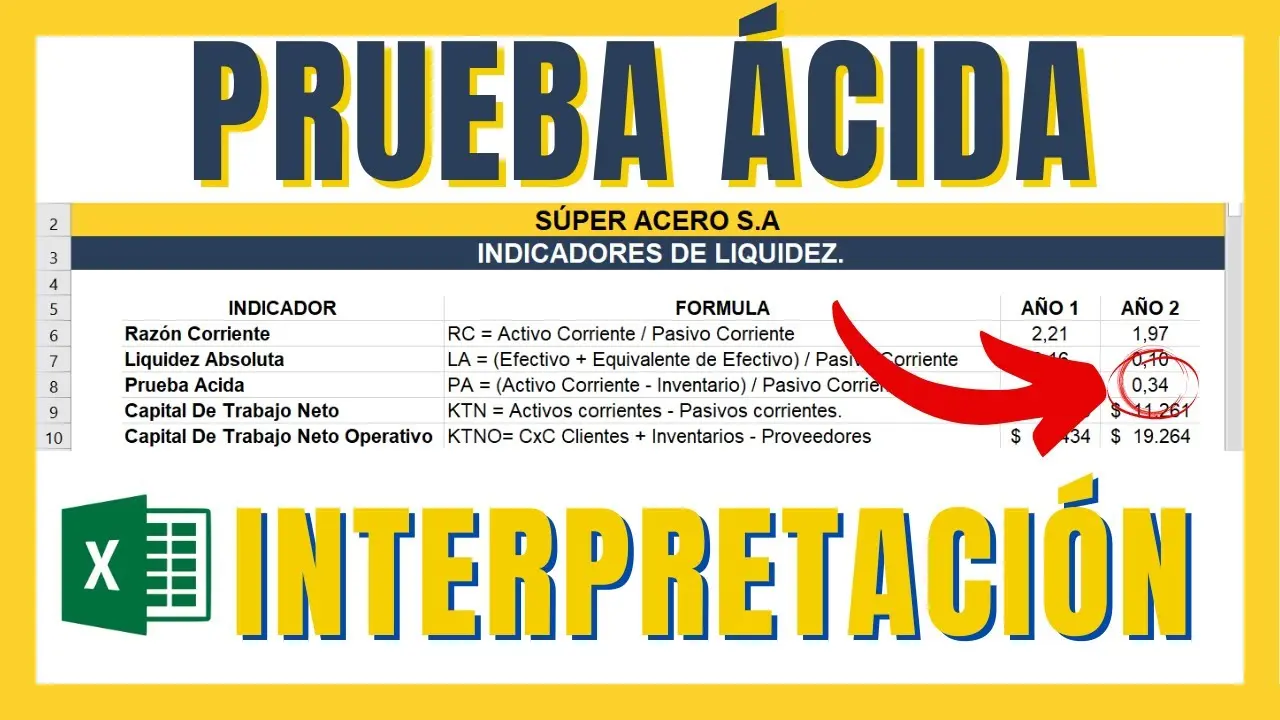

¿Cómo se Calcula la Prueba Ácida?

La fórmula de la prueba ácida es sencilla:

Prueba Ácida = (Activo Circulante - Existencias) / Pasivo Circulante

Donde:

- Activo Circulante : Representa los activos de la empresa que se espera que se conviertan en efectivo dentro de un año. Incluye efectivo, cuentas por cobrar, inversiones temporales y otros activos fácilmente convertibles en efectivo.

- Existencias : Son los inventarios de la empresa, como materia prima, productos en proceso y productos terminados. Estas no se consideran en la prueba ácida debido a su menor liquidez.

- Pasivo Circulante : Representa las obligaciones de la empresa que deben ser pagadas dentro de un año. Incluye cuentas por pagar, gastos acumulados y otras deudas de corto plazo.

Interpretación de la Prueba Ácida

La prueba ácida se interpreta como un coeficiente, donde un valor mayor a 1 indica que la empresa tiene suficiente efectivo y activos líquidos para cubrir sus obligaciones de corto plazo. Un valor menor a 1 sugiere que la empresa podría tener dificultades para cumplir con sus compromisos financieros.

A continuación, se presentan algunos escenarios y su interpretación:

- Prueba Ácida > 1 : La empresa tiene suficiente liquidez para cubrir sus deudas de corto plazo. Esto sugiere una buena capacidad de pago y solvencia financiera.

- Prueba Ácida = 1 : La empresa tiene justo la cantidad necesaria de activos líquidos para cubrir sus deudas de corto plazo. Se considera un punto de equilibrio.

- Prueba Ácida < 1 : La empresa tiene dificultades para cubrir sus deudas de corto plazo con sus activos líquidos. Esto puede ser un indicador de posibles problemas de liquidez y solvencia.

Factores que Influyen en la Prueba Ácida

Varios factores pueden afectar el valor de la prueba ácida, algunos de los más relevantes son:

- Política de Inventarios : Una empresa con una política de inventario agresiva, es decir, que mantiene bajos niveles de inventario, tendrá una prueba ácida más alta. Por otro lado, una empresa con una política de inventario conservadora, con altos niveles de inventario, tendrá una prueba ácida más baja.

- Condiciones de Crédito : Si la empresa ofrece plazos de crédito más largos a sus clientes, tendrá un mayor valor de cuentas por cobrar, lo que aumentará su prueba ácida. Si ofrece plazos de crédito más cortos, tendrá un menor valor de cuentas por cobrar, lo que disminuirá su prueba ácida.

- Gestión de Efectivo : Una empresa con una buena gestión de efectivo tendrá un mayor saldo de efectivo, lo que aumentará su prueba ácida. Una empresa con una mala gestión de efectivo tendrá un menor saldo de efectivo, lo que disminuirá su prueba ácida.

- Tasa de Rotación de Inventarios : Una tasa de rotación de inventarios alta indica que la empresa vende sus inventarios rápidamente, lo que genera una prueba ácida más alta. Una tasa de rotación de inventarios baja indica que la empresa vende sus inventarios lentamente, lo que genera una prueba ácida más baja.

Comparación con la Razón Corriente

La prueba ácida es una medida más conservadora que la razón corriente, ya que no considera las existencias en su cálculo. Esto la convierte en un indicador más preciso de la liquidez real de la empresa, especialmente en situaciones donde la venta de existencias podría ser difícil o generar pérdidas. La razón corriente, por otro lado, proporciona una visión más general de la liquidez de la empresa, incluyendo el valor de las existencias.

La siguiente tabla resume las diferencias entre la razón corriente y la prueba ácida:

| Indicador | Fórmula | Incluye Existencias | Interpretación |

|---|---|---|---|

| Razón Corriente | Activo Circulante / Pasivo Circulante | Sí | Mide la capacidad general de la empresa para cubrir sus obligaciones de corto plazo. |

| Prueba Ácida | (Activo Circulante - Existencias) / Pasivo Circulante | No | Mide la capacidad de la empresa para cubrir sus obligaciones de corto plazo con sus activos líquidos más fácilmente convertibles en efectivo. |

En general, es recomendable utilizar ambos indicadores para obtener una visión completa de la liquidez de la empresa. La prueba ácida es un indicador útil para evaluar la capacidad de la empresa para cubrir sus obligaciones de corto plazo en situaciones de emergencia, mientras que la razón corriente proporciona una visión más general de la liquidez de la empresa.

La prueba ácida es un indicador crucial para evaluar la solvencia de una empresa a corto plazo. Permite a los inversores, analistas financieros y gestores financieros determinar si la empresa tiene la capacidad de cumplir con sus obligaciones financieras con sus activos líquidos. Es esencial considerar este indicador junto con otros ratios financieros para obtener una visión completa de la salud financiera de la empresa.

Si quieres conocer otros artículos parecidos a Prueba ácida: un indicador clave de la solvencia a corto plazo puedes visitar la categoría Finanzas / Inversiones.