Desde principios de la década de 1990, las microfinanzas han experimentado un auge global, convirtiéndose en un instrumento clave para combatir la pobreza y mejorar las condiciones de vida de millones de personas en todo el entorno. Si bien el microcrédito se ha destacado como la herramienta principal, las microfinanzas abarcan una gama más amplia de servicios financieros, como el ahorro, los seguros y las transferencias. Sin embargo, su impacto sigue siendo objeto de debate, con algunos que argumentan sus beneficios y otros que resaltan sus costos sociales y económicos.

Este artículo se adentra en el complejo panorama de las microfinanzas y analiza su influencia en el ingreso, consumo, cultura financiera y empresarial de sus usuarios. Para ello, se estudiará el caso de Finsol Texcoco-Chimalhuacán, México, una entidad financiera que ofrece servicios de microcrédito y asesoramiento a microempresarios y emprendedores.

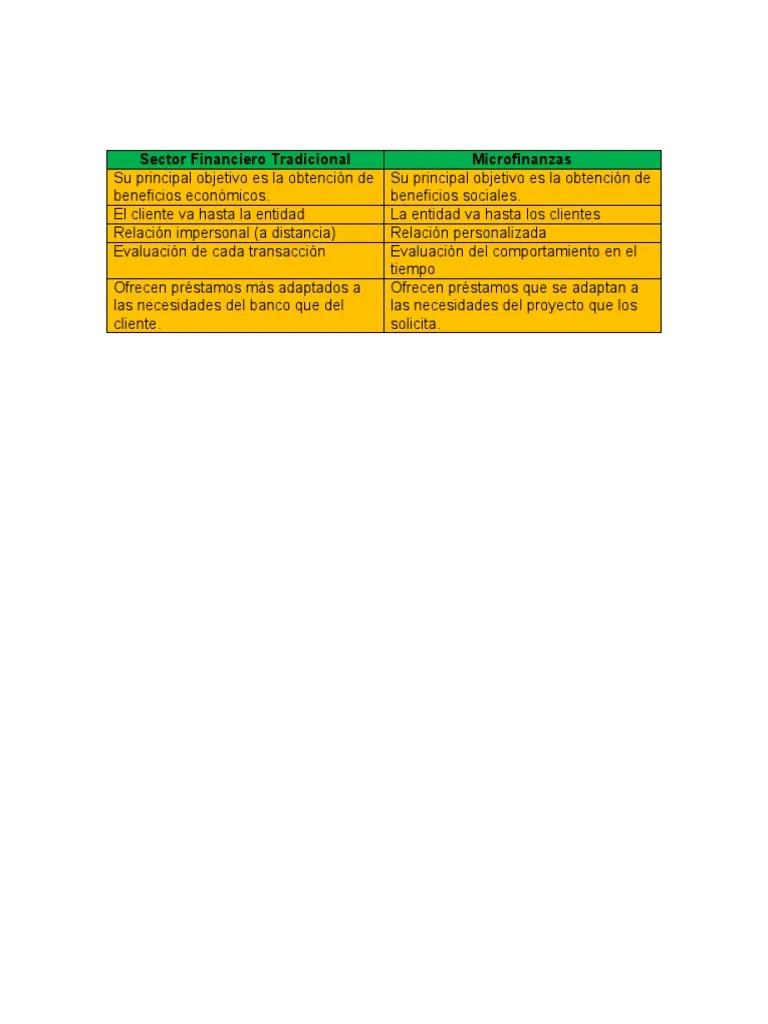

Diferencias entre finanzas tradicionales y microfinanzas

Para entender mejor el papel de las microfinanzas, es crucial comprender sus diferencias con el sector financiero tradicional. Mientras que el sector financiero tradicional busca principalmente beneficios económicos, las microfinanzas se enfocan en el impacto social.

| Característica | Finanzas Tradicionales | Microfinanzas |

|---|---|---|

| Objetivo Principal | Beneficios económicos | Beneficios sociales |

| Relación con el cliente | Impersonal | Personalizada |

| Evaluación del cliente | Transacciones individuales | Comportamiento a lo largo del tiempo |

El caso de Finsol Texcoco-Chimalhuacán: Un estudio a profundidad

El estudio realizado en Finsol Texcoco-Chimalhuacán analizó una muestra representativa de 165 usuarios de servicios microfinancieros (USM). Se dividió a la muestra en dos grupos: USM de nuevo ingreso (Grupo I) y USM avanzados (Grupo II) con más de 8 meses de experiencia.

Perfil de los USM

El estudio reveló que la mayoría de los USM son mujeres (87%) con una edad promedio de 38 años. El nivel educativo promedio es de 8 años, equivalente al segundo grado de secundaria. El monto promedio de crédito otorgado es de $8 0200 por cliente, con un máximo de $30 000.00.

Dimensión económica

Ingreso familiar

Se observó que no hay cambios significativos en el ingreso económico de los USM hasta los primeros 30 meses de emplear los servicios microfinancieros. Sin embargo, se detectó un incremento en los niveles de consumo de la canasta básica, lo que se traduce en una reducción de la capacidad de ahorro.

Gasto por hogar

El gasto promedio semanal en alimentos por hogar es de $730.00. Si bien el gasto promedio en alimentos es mayor en el Grupo II, el estudio destaca que la mayoría de los USM (86%) percibe un impacto positivo en este rubro gracias a los servicios microfinancieros.

Dimensión sociocultural

Capital social

Las microfinanzas contribuyen a desarrollar habilidades productivas, organizativas, de control de gastos y de ahorro en los usuarios. El Grupo II demostró un mayor desarrollo de estas habilidades en comparación con el Grupo I.

Cultura financiera

El estudio reveló que las microfinanzas están reemplazando gradualmente las tandas tradicionales como mecanismo de ahorro. Si bien la mayoría de los USM no tiene opciones de ahorro formal, el 41% considera a la entidad microfinanciera como una alternativa de ahorro.

Dimensión empresarial

Uso y efecto del microcrédito para fines productivos

El estudio encontró que el microcrédito ha impulsado la puesta en marcha de negocios. El giro de las empresas de los USM es variado, con un predominio del comercio de ropa, ventas ambulantes y abarrotes.

Si bien el microcrédito ha favorecido el incremento de los ingresos de las empresas, este aumento se ve acompañado por un incremento casi proporcional de los costos, lo que no genera cambios significativos en las utilidades.

Regularización de los negocios

El Grupo II demostró una mayor disposición a regularizar sus negocios y salir del sistema informal. Sin embargo, la mayoría de las empresas de los USM todavía opera sin estar dadas de alta ante la SHCP.

El estudio del caso de Finsol Texcoco-Chimalhuacán revela importantes conclusiones sobre el impacto de las microfinanzas en la vida de sus usuarios:

- Las microfinancieras se enfocan principalmente en la oferta de microcrédito, descuidando la oferta de servicios financieros integrales.

- El microcrédito puede contribuir a un incremento en el ingreso de las familias a partir de los 32 meses de uso.

- Las microfinanzas favorecen la alimentación de sus usuarios.

- El microcrédito contribuye a la formación de una cultura empresarial en los usuarios.

- El microcrédito tiene un impacto negativo en la cultura de ahorro.

- Las microfinanzas fomentan la incorporación de las personas inactivas a las actividades productivas.

- En el caso de las familias con ingresos medios-bajos, el crédito puede generar un círculo vicioso de deudas.

El estudio pone de manifiesto la necesidad de que las microfinancieras adopten una mayor conciencia social, ofreciendo servicios integrales, reduciendo las tasas de interés y adaptando sus mecanismos financieros a las necesidades de los usuarios.

Asimismo, se requiere que los programas federales de financiamiento se enfoquen en apoyar a los USM en la gestión de sus negocios y en la creación de un sistema financiero más inclusivo.

Las microfinanzas tienen un potencial enorme para contribuir al desarrollo social y económico de los países. Sin embargo, para que este potencial se materialice, es necesario que se aborden los desafíos que se presentan y que se trabaje de forma conjunta entre las entidades microfinancieras, los gobiernos y la sociedad civil.

Si quieres conocer otros artículos parecidos a Microfinanzas: una mirada profunda a su impacto en la vida de los usuarios puedes visitar la categoría Finanzas / Inversiones.