Amortizar un préstamo es un proceso fundamental en las finanzas personales. Se refiere a la forma en que se paga un préstamo a lo largo del tiempo, reduciendo gradualmente el capital e intereses hasta cancelarlo por completo. Este concepto es especialmente relevante cuando se trata de préstamos a largo plazo, como las hipotecas.

¿Qué es la amortización de un préstamo?

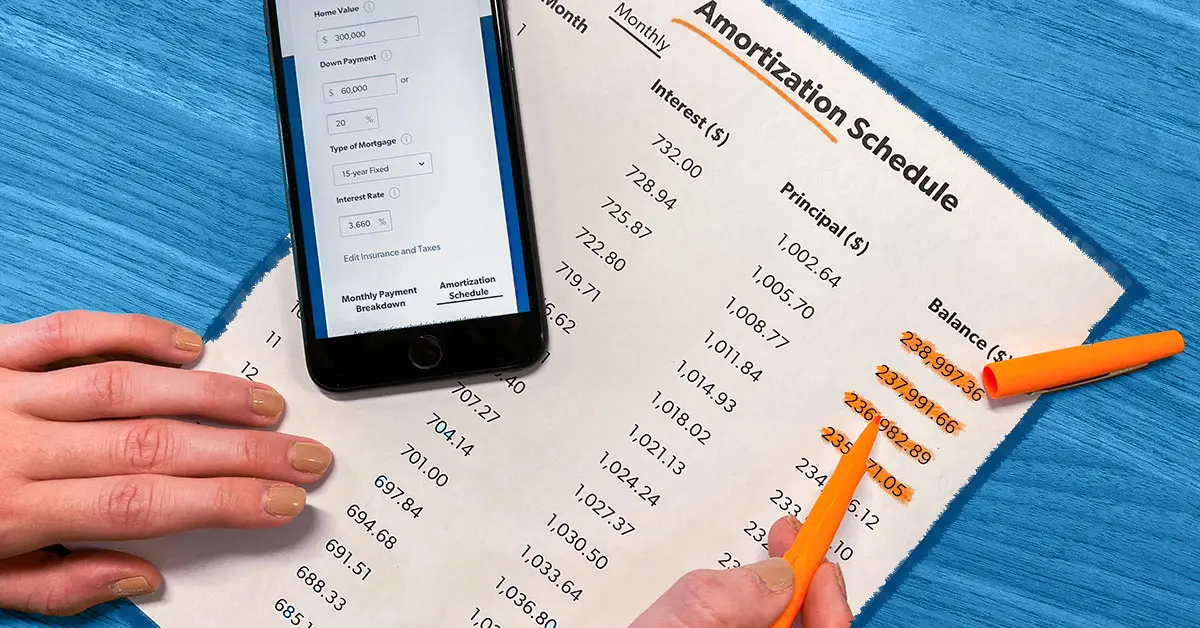

En términos simples, la amortización es el pago gradual de un préstamo, donde cada pago se destina a cubrir una parte del capital y una parte de los intereses. A medida que se realizan los pagos, el capital del préstamo disminuye y, por lo tanto, los intereses también disminuyen. La amortización es un proceso clave en las finanzas personales porque nos permite entender cómo se estructura el pago de un préstamo y nos ayuda a planificar nuestras finanzas.

Elementos clave en la amortización

Para comprender la amortización de un préstamo, es importante considerar algunos elementos claves:

- Capital: La cantidad total del dinero que se ha prestado.

- Intereses: El costo del préstamo, calculado como un porcentaje del capital, que se paga al prestamista por permitirnos utilizar su dinero.

- Cuota: El pago mensual o periódico que se realiza para cubrir el préstamo.

- Plazo: El período de tiempo acordado para pagar el préstamo en su totalidad.

- Sistema de amortización: La forma en que se estructuran los pagos para cubrir el capital e intereses del préstamo.

Tipos de sistemas de amortización

Existen diferentes sistemas de amortización, cada uno con sus características particulares. Los más comunes son:

Sistema de amortización francés

Este es el sistema más utilizado en España. Consiste en realizar pagos mensuales fijos, donde la proporción de intereses es mayor al principio del préstamo y disminuye gradualmente a medida que se acerca el final del plazo. En este sistema, la cuota se calcula de manera que se paga una cantidad fija cada mes, que incluye una parte de capital y una parte de intereses. La cantidad destinada a intereses es mayor al principio, ya que se calcula sobre el capital total del préstamo. A medida que se paga el préstamo, el capital disminuye y la cantidad de intereses que se paga también disminuye, mientras que la cantidad de capital que se paga aumenta.

Sistema de amortización americano

En este sistema, los pagos mensuales se destinan únicamente al pago de los intereses, mientras que el capital del préstamo se paga en un único pago al final del plazo. Este sistema no es muy popular ya que implica pagar una cantidad muy grande al final del plazo. Además, el costo total del préstamo suele ser superior al de otros sistemas.

Sistema de amortización alemán

En este sistema, el capital se amortiza de forma lineal, con un pago fijo a la cuota de capital cada mes. La cantidad de intereses que se paga disminuye a medida que se amortiza el capital. Este sistema es más popular en Alemania y en otros países europeos.

Sistema de amortización italiano

En este sistema, las cuotas son variables, con pagos más altos al principio del préstamo y pagos más bajos al final. Este sistema puede ser beneficioso para los prestatarios que tienen ingresos más altos al principio del préstamo y desean reducir el costo total del préstamo.

¿Cómo calcular la amortización de un préstamo?

Calcular la amortización de un préstamo puede ser un poco complicado, pero existen herramientas online que pueden ayudar. Los cálculos de amortización se basan en el tipo de interés, el plazo del préstamo y la cantidad prestada. Para calcular la amortización de un préstamo de forma manual, se puede utilizar una calculadora de amortización o una hoja de cálculo. También hay aplicaciones móviles que te permiten realizar los cálculos de amortización.

Factores que afectan la amortización

Existen varios factores que afectan la amortización de un préstamo, como:

- El tipo de interés: Cuanto más alto sea el tipo de interés, mayor será la cantidad de intereses que se pagará, y por lo tanto, mayor será la cantidad total que se pagará por el préstamo.

- El plazo del préstamo: Cuanto más largo sea el plazo del préstamo, menor será la cuota mensual, pero se pagarán más intereses en total.

- Los pagos anticipados: Realizar pagos anticipados puede reducir el plazo del préstamo y la cantidad total de intereses que se pagará.

- Las comisiones: Las comisiones asociadas al préstamo, como la comisión de apertura o la comisión por cancelación anticipada, pueden aumentar el costo total del préstamo.

Consejos para optimizar la amortización de un préstamo

Para optimizar la amortización de un préstamo y reducir el costo total del mismo, puedes considerar algunos consejos:

- Negocia un tipo de interés más bajo: Compara las ofertas de diferentes entidades financieras antes de solicitar un préstamo para encontrar la mejor opción en cuanto al tipo de interés.

- Reduce el plazo del préstamo: Si es posible, intenta reducir el plazo del préstamo para pagar menos intereses en total. Sin embargo, ten en cuenta que la cuota mensual será más alta.

- Realiza pagos anticipados: Si tienes la posibilidad, realiza pagos anticipados al préstamo para reducir el capital pendiente y los intereses que se pagarán.

- Revisa tu presupuesto y prioriza los pagos: Asegúrate de tener un presupuesto bien definido y prioriza los pagos del préstamo para evitar atrasos y penalizaciones.

La amortización de un préstamo es un proceso clave en las finanzas personales. Comprender cómo funciona la amortización te ayudará a tomar decisiones informadas sobre tus préstamos y a optimizar tus finanzas. Recuerda que la amortización no solo se aplica a las hipotecas, sino también a otros tipos de préstamos, como los préstamos personales, los préstamos para coches o los préstamos estudiantiles.

Si quieres conocer otros artículos parecidos a Amortizar un préstamo para entender el proceso puedes visitar la categoría Finanzas / Inversiones.