La duración de un bono es un concepto fundamental para los inversores que buscan comprender el riesgo y el rendimiento de sus inversiones en bonos. En esencia, la duración mide la sensibilidad del precio de un bono a los cambios en las tasas de interés. Es decir, cuánto cambia el precio de un bono cuando las tasas de interés suben o bajan.

Qué es la duración en un bono

La duración es una medida del riesgo de interés de un bono. Es una medida que se expresa en años y que refleja la sensibilidad del precio de un bono a los cambios en las tasas de interés. Un bono con una duración más alta es más sensible a los cambios en las tasas de interés que un bono con una duración más baja.

La duración de un bono no es igual a su vencimiento. La duración considera el flujo de efectivo del bono, es decir, los pagos de intereses y el principal, y su cronograma. Un bono con un vencimiento más largo no necesariamente tiene una duración más alta. Por ejemplo, un bono con un cupón alto y un vencimiento más corto podría tener una duración más alta que un bono con un cupón bajo y un vencimiento más largo.

Cómo interpretar la duración

La duración se puede interpretar como el tiempo promedio que un inversor tiene que esperar para recuperar su inversión inicial. Por ejemplo, un bono con una duración de 5 años significa que, en promedio, el inversor tendrá que esperar 5 años para recuperar su inversión inicial.

La duración también se puede interpretar como la sensibilidad del precio del bono a los cambios en las tasas de interés. Por ejemplo, un bono con una duración de 5 años significa que si las tasas de interés suben 1%, el precio del bono bajará aproximadamente 5%.

Relación entre la duración y el precio del bono

La duración y el precio de un bono están relacionados de forma inversa. A mayor duración, mayor es la sensibilidad del precio del bono a los cambios en las tasas de interés. Esto significa que un bono con una duración más alta tendrá una mayor fluctuación de precios cuando las tasas de interés cambien.

Relación entre la duración y el riesgo de interés

La duración es una medida del riesgo de interés de un bono. Un bono con una duración más alta tiene un mayor riesgo de interés, ya que es más sensible a los cambios en las tasas de interés. Esto significa que un bono con una duración más alta puede perder más valor si las tasas de interés suben.

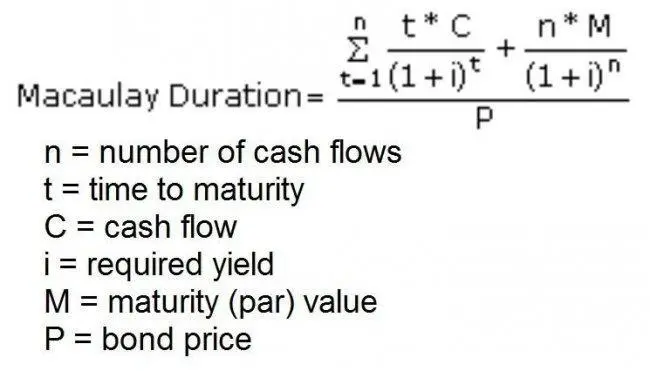

Cómo se calcula la duración

La duración de un bono se calcula mediante una fórmula matemática que tiene en cuenta el flujo de efectivo del bono, la tasa de interés y el plazo de vencimiento. La fórmula se puede encontrar en cualquier libro de finanzas o en línea.

Para calcular la duración de un bono, se necesitan los siguientes datos:

- El valor nominal del bono

- La tasa de interés del bono

- El plazo de vencimiento del bono

- La tasa de interés del mercado

Una vez que se tienen estos datos, la duración se puede calcular utilizando una fórmula matemática. La fórmula se puede encontrar en cualquier libro de finanzas o en línea.

Cuál es la relación entre la TIR y la duración

La Tasa Interna de Retorno (TIR) y la duración son dos conceptos estrechamente relacionados. La TIR es la tasa de descuento que hace que el valor presente neto (VPN) de un bono sea igual a cero. La duración, como ya se explicó, es una medida de la sensibilidad del precio de un bono a los cambios en las tasas de interés.

La TIR y la duración están relacionadas porque la TIR se utiliza para calcular la duración. La fórmula de la duración utiliza la TIR como una de las variables de entrada.

La duración se puede utilizar para estimar el cambio en el precio de un bono en respuesta a un cambio en las tasas de interés. La TIR se puede utilizar para determinar la rentabilidad de un bono.

Ejemplo práctico

Imagine que tiene dos bonos, ambos con un valor nominal de $1,000 y un plazo de vencimiento de 10 años. El primer bono tiene una tasa de interés del 5% y el segundo bono tiene una tasa de interés del 7%. La TIR del primer bono es del 4% y la TIR del segundo bono es del 6%.

El primer bono tendrá una duración más alta que el segundo bono. Esto se debe a que el primer bono tiene una tasa de interés más baja, lo que significa que tendrá un mayor flujo de efectivo en el futuro. Un mayor flujo de efectivo en el futuro significa una mayor sensibilidad del precio del bono a los cambios en las tasas de interés.

Si las tasas de interés suben 1%, el precio del primer bono bajará más que el precio del segundo bono. Esto se debe a que el primer bono tiene una duración más alta. La TIR del primer bono también se verá afectada más que la TIR del segundo bono. Esto se debe a que la TIR se calcula utilizando el flujo de efectivo del bono, y el flujo de efectivo del primer bono se verá más afectado por un aumento en las tasas de interés.

Importancia de la duración en la gestión de cartera

La duración es una herramienta importante para los gestores de cartera, ya que les permite comprender el riesgo de interés de sus carteras. Los gestores de cartera pueden utilizar la duración para construir carteras que sean menos sensibles a los cambios en las tasas de interés.

Por ejemplo, un gestor de cartera que espera que las tasas de interés suban puede optar por reducir la duración de su cartera. Esto significa que el gestor de cartera comprará bonos con un menor riesgo de interés. Esto ayudará a proteger la cartera de las pérdidas que podrían resultar de un aumento en las tasas de interés.

Consultas habituales sobre la duración

¿Qué es la duración modificada?

La duración modificada es una medida similar a la duración, pero tiene en cuenta la tasa de interés del mercado. La duración modificada se utiliza para estimar el cambio en el precio de un bono en respuesta a un cambio en las tasas de interés.

¿Cuál es la diferencia entre la duración y el vencimiento?

La duración es una medida del riesgo de interés de un bono, mientras que el vencimiento es el tiempo restante hasta que el bono vence. La duración tiene en cuenta el flujo de efectivo del bono, mientras que el vencimiento no. Por lo tanto, un bono con un vencimiento más largo no necesariamente tiene una duración más alta.

¿Cómo se utiliza la duración en la gestión de riesgos?

La duración se puede utilizar para gestionar el riesgo de interés de una cartera. Los gestores de cartera pueden utilizar la duración para construir carteras que sean menos sensibles a los cambios en las tasas de interés.

Conclusión

La duración es un concepto importante para comprender el riesgo y el rendimiento de las inversiones en bonos. La duración es una medida del riesgo de interés de un bono y se puede utilizar para estimar el cambio en el precio de un bono en respuesta a un cambio en las tasas de interés. Los inversores deben tener en cuenta la duración de sus inversiones en bonos para tomar decisiones de inversión informadas.

Si quieres conocer otros artículos parecidos a Duración de un bono puedes visitar la categoría Finanzas / Inversiones.