Llegar a la jubilación es un momento crucial en la vida, y con él surge la necesidad de asegurar un ingreso estable y sostenible. Dos opciones que se presentan como alternativas para complementar la pensión o generar ingresos son la renta vitalicia y la hipoteca inversa. Aunque ambas ofrecen la posibilidad de recibir pagos periódicos, presentan diferencias importantes que es fundamental comprender para tomar la mejor decisión.

¿Qué es una Renta Vitalicia?

Una renta vitalicia es un producto de ahorro que te permite percibir una cantidad de dinero fija y periódica, generalmente mensual, hasta tu fallecimiento. Se trata de un seguro que garantiza una renta constante durante toda tu vida, independientemente de tu esperanza de vida.

Para acceder a una renta vitalicia, debes realizar una prima inicial a la aseguradora, la cual gestionará hasta el momento en que comiencen los pagos periódicos. En algunos casos, es posible rescatar la prima inicial, aunque esto suele estar sujeto a condiciones específicas.

¿Qué es una Hipoteca Inversa?

Una hipoteca inversa es un préstamo que te permite obtener ingresos periódicos utilizando tu vivienda como garantía. En lugar de pagar cuotas mensuales, recibes pagos regulares de la entidad financiera. Estos pagos pueden ser mensuales, trimestrales o anuales, y suelen ajustarse a la edad del beneficiario y a la valoración de la vivienda.

La principal diferencia con la renta vitalicia es que la hipoteca inversa no implica la entrega de una prima inicial. Sin embargo, al fallecimiento del beneficiario, la vivienda pasa a ser propiedad del banco, quien la puede vender para recuperar el capital prestado.

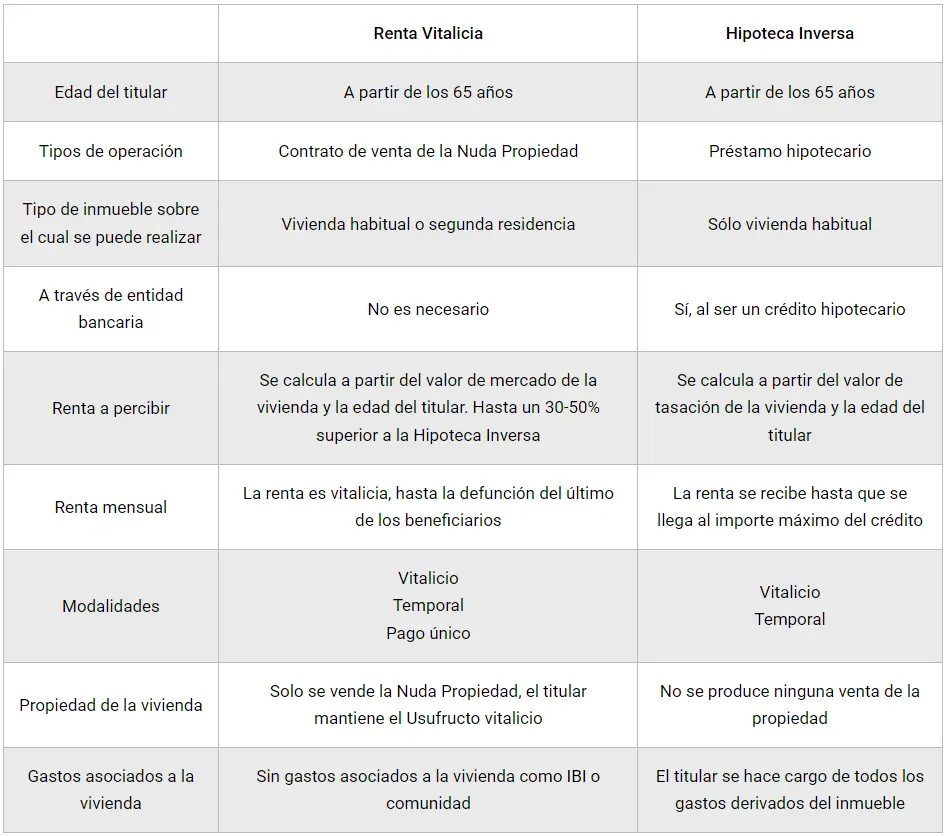

Comparativa: Renta Vitalicia vs Hipoteca Inversa

Para ayudarte a elegir la opción más adecuada a tus necesidades, te presentamos una tabla comparativa que resume las características principales de ambas:

| Característica | Renta Vitalicia | Hipoteca Inversa |

|---|---|---|

| Prima Inicial | Sí | No |

| Forma de Pago | Pagos periódicos hasta el fallecimiento | Pagos periódicos hasta el fallecimiento |

| Destino de la Vivienda | No se afecta | Pasa a propiedad del banco al fallecimiento |

| Flexibilidad | Menos flexible | Mayor flexibilidad en la gestión del dinero |

| Riesgos | Riesgo de longevidad (vivir más tiempo de lo esperado) | Riesgo de sobreendeudamiento |

¿Cuándo es Conveniente la Renta Vitalicia?

La renta vitalicia es una opción ideal para aquellos que:

- Buscan un ingreso fijo y seguro durante toda su vida.

- Desean despreocuparse de la gestión de su dinero.

- Priorizan la seguridad y la tranquilidad ante la incertidumbre de la longevidad.

¿Cuándo es Conveniente la Hipoteca Inversa?

La hipoteca inversa puede ser una buena opción para:

- Personas que necesitan ingresos adicionales y quieren conservar la propiedad de su vivienda.

- Aquellos que desean flexibilidad en el uso del dinero recibido.

- Individuos que buscan un préstamo sin necesidad de pagar cuotas mensuales.

¿Qué Debes Considerar al Elegir?

Antes de tomar una decisión, es crucial que:

- Evalúes tu situación financiera y necesidades.

- Investiguéis las diferentes opciones disponibles en el mercado.

- Compare las condiciones y los costes de cada producto.

- Busques asesoramiento profesional para obtener información personalizada.

Tanto la renta vitalicia como la hipoteca inversa pueden ser herramientas valiosas para complementar tus ingresos en la jubilación. La clave es elegir la opción que mejor se ajuste a tus necesidades y circunstancias personales.

Si quieres conocer otros artículos parecidos a Renta vitalicia vs hipoteca inversa: ¿Cuál se adapta mejor a tus necesidades? puedes visitar la categoría Finanzas / Inversiones.