En el entorno de las finanzas, existen diversas opciones de préstamos, cada una con sus características y riesgos. Una de ellas son los préstamos bullet, que se distinguen por su estructura de pago única y por ser una herramienta financiera que requiere una planificación cuidadosa.

¿Qué es un préstamo bullet?

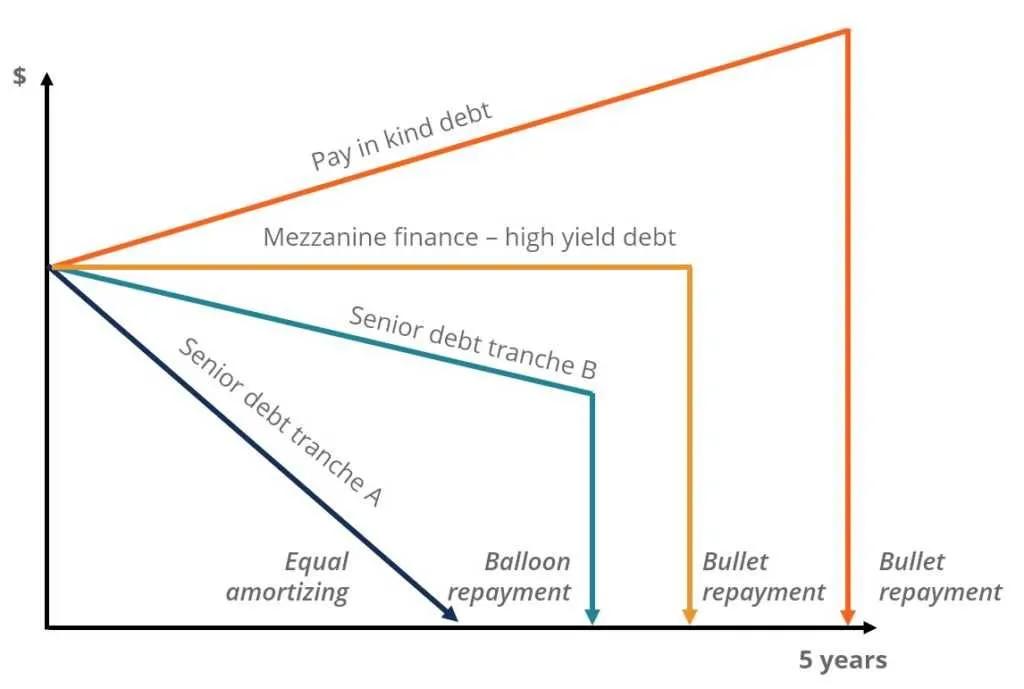

Un préstamo bullet, también conocido como préstamo de globo o préstamo con pago único al vencimiento, es un tipo de crédito donde el principal del préstamo se paga en su totalidad al final del plazo del préstamo. En algunos casos, los intereses también se acumulan y se pagan al vencimiento.

En términos simples, esto significa que el prestatario realiza pagos periódicos de intereses únicamente, mientras que el principal del préstamo permanece intacto hasta el final del plazo. La última cuota, denominada pago globo, incluye tanto el principal como los intereses acumulados.

Ventajas de los préstamos bullet

Los préstamos bullet presentan algunas ventajas atractivas:

- Flexibilidad en los pagos: Al no tener que pagar el principal hasta el final, las cuotas mensuales son menores, lo que puede ser beneficioso para quienes buscan un flujo de caja más cómodo.

- Mayor acceso al crédito: Para algunas personas, las cuotas mensuales de un préstamo tradicional pueden ser demasiado elevadas. Un préstamo bullet les permite acceder a una cantidad mayor de dinero con pagos más manejables.

Desventajas de los préstamos bullet

Sin embargo, los préstamos bullet también conllevan riesgos importantes:

- Riesgo de pago único: El mayor desafío de los préstamos bullet es la obligación de pagar el principal completo al final del plazo. Si el prestatario no cuenta con los recursos suficientes para cubrir este pago globo , puede enfrentar graves consecuencias financieras.

- Posibilidad de refinanciación: Para evitar el riesgo de impago, muchos prestatarios buscan refinanciar su préstamo bullet al final del plazo. Esto implica contratar un nuevo préstamo para cubrir el pago globo, con sus propias tasas de interés y condiciones. Es importante considerar si la refinanciación será viable en el futuro.

¿Cuándo son adecuados los préstamos bullet?

Los préstamos bullet pueden ser una opción viable en situaciones específicas, por ejemplo:

- Proyectos a corto plazo: Si el prestatario espera obtener un retorno de la inversión antes del vencimiento del préstamo, puede aprovechar la flexibilidad de los pagos.

- Previsión de ingresos futuros: Si el prestatario tiene la certeza de contar con un flujo de caja suficiente para cubrir el pago globo al final del plazo, este tipo de préstamo puede ser una buena opción.

Ejemplos de préstamos bullet

Los préstamos bullet se utilizan en diversas áreas, como:

- Préstamos comerciales: Para financiar proyectos de inversión a corto plazo o para adquirir activos que generen ingresos.

- Préstamos hipotecarios: En algunos casos, se pueden utilizar préstamos bullet para financiar la compra de propiedades. Sin embargo, es importante evaluar cuidadosamente la posibilidad de refinanciar el préstamo al vencimiento.

- Préstamos personales: Algunos bancos ofrecen préstamos personales con estructura bullet, especialmente para préstamos de mayor monto.

Comparación con otros tipos de préstamos

Para comprender mejor los préstamos bullet, es útil compararlos con otros tipos de préstamos comunes:

| Tipo de préstamo | Pago del principal | Pagos de intereses |

|---|---|---|

| Préstamo bullet | Pago único al vencimiento | Pagos periódicos |

| Préstamo amortizable | Pagos periódicos del principal | Pagos periódicos |

En un préstamo amortizable, el principal se paga en cuotas regulares a lo largo del plazo, mientras que en un préstamo bullet, el principal se paga en su totalidad al vencimiento.

Recomendaciones para los prestatarios

Si estás considerando un préstamo bullet, es fundamental:

- Evaluar tus posibilidades de pago: Asegúrate de tener un plan financiero sólido que te permita cubrir el pago globo al final del plazo.

- Comparar opciones: Investiga las diferentes opciones de préstamo disponibles y elige la que mejor se adapte a tus necesidades.

- Leer cuidadosamente los términos y condiciones: Comprende las tasas de interés, los plazos y los riesgos asociados con el préstamo.

Consultas habituales sobre préstamos bullet

Estas son algunas preguntas comunes que surgen sobre los préstamos bullet:

- ¿Son seguros los préstamos bullet? Los préstamos bullet pueden ser riesgosos si no se planifican adecuadamente. Es esencial contar con un flujo de caja estable para cubrir el pago globo.

- ¿Es mejor un préstamo bullet o uno amortizable? La mejor opción depende de las necesidades y circunstancias de cada prestatario. Los préstamos amortizables ofrecen mayor seguridad, mientras que los préstamos bullet pueden ser más flexibles.

- ¿Qué sucede si no puedo pagar el pago globo? Si no puedes pagar el pago globo al final del plazo, el prestamista puede tomar medidas para recuperar el dinero, como iniciar un proceso de ejecución hipotecaria.

Los préstamos bullet pueden ser una herramienta financiera útil, pero requieren una planificación y gestión cuidadosa. Es importante comprender las ventajas, las desventajas y los riesgos asociados con este tipo de préstamo antes de tomar una decisión.

Si quieres conocer otros artículos parecidos a Préstamos bullet: todo sobre este tipo de financiamiento puedes visitar la categoría Finanzas / Inversiones.