Convexidad en Finanzas: Comprendiendo su Importancia en la Gestión de Bonos

En el entorno de las finanzas, la convexidad es un concepto crucial que se relaciona directamente con la gestión de bonos. Para comprenderla a fondo, primero debemos entender qué se entiende por duración de los bonos. La duración es una medida que representa el tiempo medio que se tarda en recibir los flujos de efectivo de un bono. Es un concepto fundamental en el trading de bonos porque permite a los operadores anticipar cómo se moverá el precio de un bono ante un cambio en los tipos de interés.

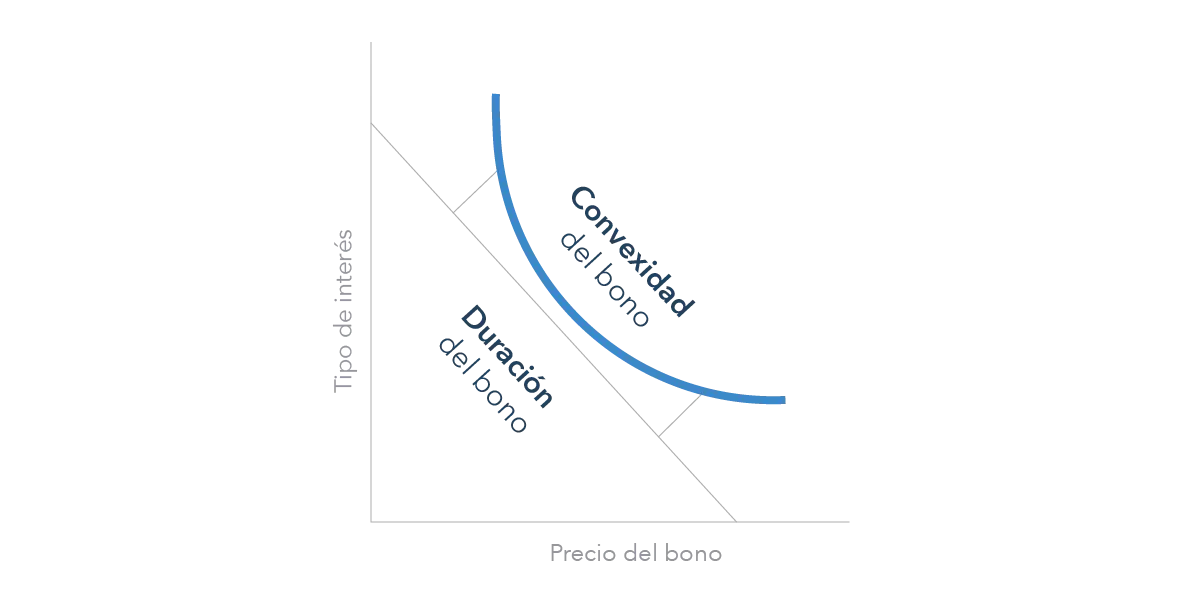

La Relación entre Duración y Convexidad

Como regla general, si los tipos de interés suben o bajan un 1%, el precio de un bono bajará o subirá un 1% por cada año de su duración. Por ejemplo, si un inversor compra un bono a 10 años y los tipos de interés aumentan un 1%, el valor del bono probablemente disminuirá un 10%. Este es un concepto importante para los inversores de bonos, ya que si los tipos de interés comienzan a subir por encima de las tasas de retorno del bono, es posible que los inversores deseen vender.

La razón detrás de esto es que el tenedor del bono recibirá una tasa menos atractiva de la que había previsto cuando compró el bono inicialmente. En un mercado con tipos de interés al alza, los tenedores de bonos prefieren los bonos recién emitidos que están generando rendimientos más altos.

Un cambio en los tipos de interés puede afectar la duración del bono. Un aumento de los tipos de interés significa que el inversor en bonos tardará más tiempo en obtener beneficios. De manera similar, una caída de los tipos de interés significa que el inversor en bonos tardaría menos tiempo en obtener su rentabilidad total.

La Convexidad como Corrector de la Duración

La convexidad surge para corregir la disparidad entre los precios de los bonos y los tipos de interés. Lo hace contabilizando cualquier efecto que los tipos de interés puedan tener en la duración del bono. En otras palabras, la convexidad mide la sensibilidad de la duración a los cambios en los tipos de interés.

¿Por qué es Importante la Convexidad?

La convexidad es una herramienta esencial para los inversores de bonos porque les permite:

- Gestionar el riesgo de interés: La convexidad ayuda a mitigar el riesgo de que los tipos de interés suban, lo que haría que el valor de los bonos disminuya. Un bono con mayor convexidad tendrá una mayor sensibilidad a los cambios en los tipos de interés, lo que puede ser beneficioso en un entorno de tasas de interés en aumento.

- Mejorar los rendimientos: En condiciones de tipos de interés bajos, los bonos con alta convexidad pueden ofrecer mayores rendimientos potenciales. Esto se debe a que la convexidad permite a los inversores beneficiarse de las pequeñas fluctuaciones en los tipos de interés.

- Tomar decisiones de inversión más informadas: La convexidad proporciona a los inversores información valiosa sobre el comportamiento de los bonos en diferentes escenarios de tipos de interés. Esto les permite tomar decisiones de inversión más informadas, adaptando su estrategia a las condiciones del mercado.

Convexidad Positiva vs. Convexidad Negativa

La convexidad puede ser positiva o negativa, dependiendo de la relación entre el precio del bono y los tipos de interés.

- Convexidad Positiva: Un bono con convexidad positiva se beneficia de un aumento de los tipos de interés. Esto se debe a que la duración del bono aumenta a medida que los tipos de interés suben, lo que significa que el inversor recibirá los flujos de efectivo más rápido. Este tipo de convexidad es generalmente deseable para los inversores.

- Convexidad Negativa: Un bono con convexidad negativa se ve afectado negativamente por un aumento de los tipos de interés. Esto se debe a que la duración del bono disminuye a medida que los tipos de interés suben, lo que significa que el inversor recibirá los flujos de efectivo más lento. Este tipo de convexidad es generalmente indeseable para los inversores.

Ejemplos de Convexidad en el Mundo Real

La convexidad es un concepto complejo, pero puede entenderse más fácilmente con ejemplos del entorno real:

- Bonos con cupón cero: Estos bonos no pagan intereses periódicos, sino que pagan el valor nominal del bono al vencimiento. Los bonos con cupón cero tienen una alta convexidad porque su precio es más sensible a los cambios en los tipos de interés.

- Opciones de bonos: Las opciones de bonos son contratos que dan al titular el derecho, pero no la obligación, de comprar o vender un bono a un precio determinado en una fecha determinada. Las opciones de bonos tienen una alta convexidad porque su valor aumenta rápidamente a medida que los tipos de interés suben.

La convexidad es una herramienta esencial para los inversores de bonos. Al comprender cómo la convexidad afecta el comportamiento de los bonos, los inversores pueden tomar mejores decisiones de inversión y gestionar el riesgo de interés de manera más efectiva. Si bien la convexidad puede parecer un concepto complejo, es importante comprenderla para tomar decisiones financieras sólidas.

"}

Si quieres conocer otros artículos parecidos a Convexidad en finanzas: comprendiendo su importancia en la gestión de bonos puedes visitar la categoría Finanzas / Inversiones.