El Convenio Multilateral de Inversión es un acuerdo fundamental para empresas que desarrollan actividades en varias jurisdicciones. Este convenio, firmado en 1977, establece un marco legal para la distribución de ingresos y gastos entre las diferentes provincias o regiones donde opera una empresa. Comprender sus reglas es crucial para optimizar la gestión fiscal y evitar conflictos con las autoridades impositivas.

Ámbito de Aplicación del Convenio

El Convenio abarca actividades que se realizan por un mismo contribuyente en distintas etapas y jurisdicciones, con la condición de que los ingresos provengan de un proceso único e inseparable. Esto incluye:

- Industrialización en una jurisdicción y comercialización en otra.

- Dirección y administración en una jurisdicción y operaciones en otras.

- Asiento principal en una jurisdicción y ventas o compras en otras.

- Operaciones con personas, bienes o servicios ubicados o utilizados en otras jurisdicciones.

Las actividades comprendidas en el convenio abarcan diversas formas de formalización, incluyendo correspondencia, telegrafía, telefonía, etcétera.

Régimen de Distribución de Ingresos

Régimen General

El régimen general de distribución de ingresos establece que los ingresos brutos totales del contribuyente se dividen entre las jurisdicciones en las que opera de la siguiente manera:

- 50% en proporción a los gastos efectivamente soportados en cada jurisdicción.

- 50% restante en proporción a los ingresos brutos provenientes de cada jurisdicción, considerando las operaciones realizadas por sucursales, agencias, corredores, comisionistas, etcétera.

Gastos Computables

El artículo 3 del convenio define los gastos computables como aquellos que se originan por el ejercicio de la actividad. Entre ellos se encuentran:

- Sueldos, jornales y remuneraciones.

- Combustibles y fuerza motriz.

- Reparaciones y conservación.

- Alquileres.

- Primas de seguros.

- Gastos de compra, administración, producción y comercialización.

- Amortizaciones ordinarias admitidas por la ley del impuesto a las ganancias.

No se computan como gastos:

- Costo de materia prima adquirida a terceros para la elaboración industrial.

- Costo de obras o servicios contratados para su comercialización.

- Gastos de propaganda y publicidad.

- Tributos nacionales, provinciales y municipales.

- Intereses.

- Honorarios y sueldos a directores, síndicos y socios que excedan el 1% de la utilidad del balance comercial.

Atribución de Gastos

Un gasto se considera efectivamente soportado en una jurisdicción cuando tiene una relación directa con la actividad desarrollada en esa jurisdicción, incluso si la erogación se realiza en otra. Por ejemplo, los sueldos se consideran soportados en la jurisdicción donde se prestan los servicios.

Los gastos que no se puedan atribuir con certeza se distribuyen en la misma proporción que los demás, siempre que sean de escasa significación. En caso contrario, el contribuyente debe distribuirlos mediante una estimación razonablemente fundada. Los gastos de transporte se atribuyen por partes iguales a las jurisdicciones entre las que se realiza el hecho imponible.

Regímenes Especiales

El Convenio contempla regímenes especiales para actividades específicas, como la construcción, seguros, entidades financieras, transporte, profesiones liberales, remates, préstamos hipotecarios e industrias vitivinícolas y azucareras. Estos regímenes establecen reglas específicas para la distribución de ingresos y gastos.

Construcción

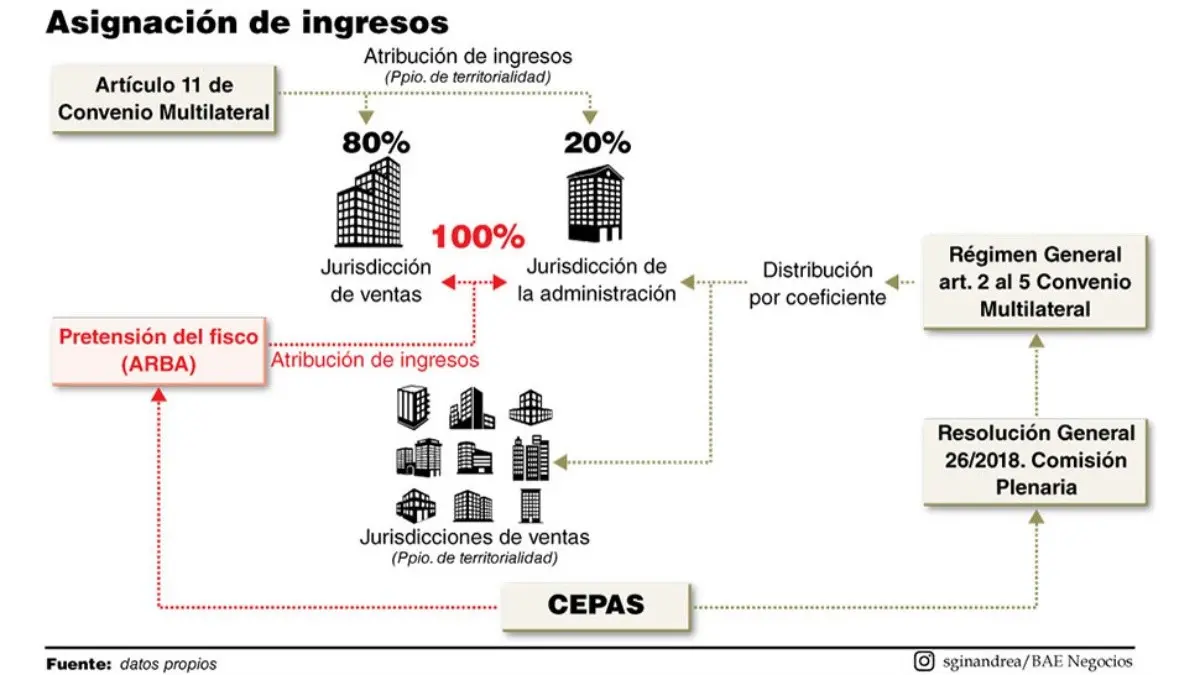

En la actividad de construcción, el 10% de los ingresos se atribuye a la jurisdicción donde se encuentra la sede de la empresa y el 90% restante a la jurisdicción donde se ejecutan las obras.

Seguros

Para las entidades de seguros, el 80% de los ingresos provenientes de operaciones con bienes o personas situados en otras jurisdicciones se atribuye a esas jurisdicciones, y el 20% restante a la jurisdicción donde se encuentra la administración o sede central.

Entidades Financieras

En el caso de entidades financieras, cada fisco podrá gravar la parte de ingresos que le corresponda en proporción a la sumatoria de los ingresos, intereses pasivos y actualizaciones pasivas de cada jurisdicción donde la entidad tenga casas o filiales habilitadas.

Transporte

Las empresas de transporte podrán gravar en cada jurisdicción la parte de los ingresos brutos correspondientes al precio de los pasajes y fletes percibidos o devengados en el lugar de origen del viaje.

Profesiones Liberales

Las profesiones liberales que desarrollan actividades en otras jurisdicciones podrán gravar el 80% de los honorarios percibidos en la jurisdicción donde se realiza la actividad y el 20% restante en la otra jurisdicción.

Remates

En el caso de rematadores o intermediarios, la jurisdicción donde se encuentran los bienes podrá gravar el 80% de los ingresos brutos originados por las operaciones y la otra jurisdicción el 20% restante.

Préstamos Hipotecarios

Para los prestamistas hipotecarios, la jurisdicción donde se encuentran los bienes inmuebles o muebles podrá gravar el 80% de los ingresos brutos producidos por la operación y la otra jurisdicción el 20% restante.

Industrias Vitivinícolas y Azucareras

En el caso de las industrias vitivinícolas y azucareras, así como de los productos agropecuarios, forestales, mineros y/o frutos del país en bruto, el monto imponible para la jurisdicción productora será el precio mayorista a la fecha y en el lugar de expedición, o el 85% del precio de venta obtenido si existen dificultades para establecer el precio mayorista.

Iniciación y Cese de Actividades

El Convenio establece reglas específicas para la iniciación y el cese de actividades en una o varias jurisdicciones.

Iniciación

En caso de iniciación de actividades, la o las jurisdicciones donde se produce la iniciación podrán gravar el total de los ingresos obtenidos en cada una de ellas. Las demás jurisdicciones podrán gravar los ingresos restantes aplicando los coeficientes de ingresos y gastos que les correspondan.

Cese

En caso de cese de actividades, los contribuyentes deben determinar nuevos índices de distribución de ingresos y gastos conforme al artículo 2º. Estos índices se aplicarán a partir del día primero del mes calendario inmediato siguiente al cese. En el ejercicio fiscal siguiente al del cese, se aplicará el artículo 5º, prescindiendo del cómputo de los ingresos y gastos de la o las jurisdicciones donde se produjo el cese.

Organismos de Aplicación

El Convenio establece dos organismos de aplicación:

- Comisión Plenaria: integrada por dos representantes por cada jurisdicción adherida. Tiene funciones de aprobación de reglamentos, establecimiento de normas procesales, resolución de recursos de apelación, entre otras.

- Comisión Arbitral: integrada por un presidente, un vicepresidente, siete vocales titulares y siete vocales suplentes. Tiene funciones de dictar normas interpretativas, resolver cuestiones con motivo de la aplicación del convenio, resolver cuestiones de procedimiento, proyectar y ejecutar su presupuesto, entre otras.

Disposiciones Varias

El Convenio establece diversas disposiciones para asegurar su correcta aplicación:

- Atribución de gastos e ingresos: se atenderá a la realidad económica de los hechos y situaciones.

- Planilla demostrativa: los contribuyentes deben presentar una planilla demostrativa de los ingresos brutos totales discriminados por jurisdicción y de los gastos soportados en cada una de ellas.

- Inspecciones: todas las jurisdicciones están facultadas para inspeccionar directamente a los contribuyentes, con conocimiento del fisco correspondiente.

- Colaboración entre jurisdicciones: las jurisdicciones adheridas se comprometen a colaborar para asegurar el cumplimiento de las obligaciones fiscales.

- Alícuotas y recargos: las jurisdicciones adheridas no podrán aplicar alícuotas o recargos que impliquen un tratamiento diferencial con respecto a iguales actividades que se desarrollen en una misma jurisdicción.

- Jurisdicciones adheridas y no adheridas: en el caso de actividades en ambas, la distribución de ingresos brutos se efectuará atribuyendo a los fiscos adheridos y a los que no lo están las sumas que les correspondan con arreglo al régimen general o a los especiales.

Disposiciones Transitorias

El Convenio establece disposiciones transitorias para su entrada en vigencia y aplicación inicial.

El Convenio Multilateral de Inversión es un instrumento esencial para empresas que operan en varias jurisdicciones. Comprender sus reglas es crucial para gestionar la tributación de forma eficiente, evitar conflictos con las autoridades impositivas y optimizar la rentabilidad del negocio.

Si quieres conocer otros artículos parecidos a Convenio multilateral de inversión para empresarios puedes visitar la categoría Finanzas / Inversiones.