Presupuesto operativo e inversor: La base para una gestión financiera eficiente

En el entorno empresarial, un presupuesto sólido es crucial para el éxito. No solo te ayuda a controlar tus gastos, sino que también te permite planificar a futuro, analizar la rentabilidad y tomar decisiones estratégicas informadas. Dentro de los presupuestos, dos de los más importantes son el presupuesto de inversión y el presupuesto operativo.

Presupuesto de inversión: La piedra angular del proyecto

El presupuesto de inversión se enfoca en la cantidad de dinero necesaria para poner en marcha tu negocio. Es decir, abarca todos los gastos que se realizan desde la idea inicial hasta la apertura de las puertas. Su análisis te permite entender los recursos necesarios para hacer realidad tu proyecto, evaluar la viabilidad económica y planificar la financiación.

Partidas clave del presupuesto de inversión

Este presupuesto está compuesto por diferentes partidas que reflejan los gastos asociados a la puesta en marcha. Algunas de las más importantes son:

- Estudios previos : Asesoramiento, contratos, estudios de viabilidad, etc.

- Proyectos : Arquitectos, ingenieros, etc.

- Escrituras : Notario, registro e impuestos.

- Gastos de constitución : S.L., S.A., etc.

- Financiación : Hipotecas, préstamos, etc.

- Inmuebles : Terreno, compra de local o nave.

- Obras : Civil, exteriores, equipamiento interior.

- Transporte : Vehículos y medios de transporte.

- Personal : Costo, viajes, dietas, comunicaciones, etc. del personal necesario hasta finalizar el proyecto.

- Alquileres : Durante la ejecución de las obras.

- Equipamiento de oficina : Muebles, tecnología, etc.

- Servicios : Comedores, cafeterías.

- Infraestructura : Tratamiento de residuos, telecomunicaciones, equipos contra incendios.

- Licencias : Obras y apertura del ayuntamiento.

- Publicidad : De lanzamiento.

- Existencias : Importe medio de las existencias fijas.

- Gastos financieros : Durante la ejecución del proyecto.

Es importante destacar que, como margen de seguridad, se suele añadir un 20% para imprevistos. Esto te permitirá afrontar cualquier gasto inesperado que surja durante el proceso de puesta en marcha.

Errores comunes al valorar la inversión

Durante la elaboración del presupuesto de inversión, es fácil cometer errores que pueden afectar la viabilidad del proyecto. Algunos de los más comunes son:

- Precios : Subestimar o sobreestimar el costo de los bienes y servicios.

- Cantidades : Calcular mal la cantidad de materiales o recursos necesarios.

- Tiempo de ejecución : Subestimar el tiempo que se necesita para llevar a cabo el proyecto.

- Subvenciones : No considerar correctamente las subvenciones que se pueden obtener.

- Imprevistos : No considerar un margen de seguridad suficiente para gastos inesperados.

Presupuesto operativo: La hoja de ruta de las operaciones

El presupuesto operativo se encarga de proyectar la actividad diaria de tu empresa. Es una herramienta fundamental para la gestión financiera, ya que te permite anticipar los ingresos y gastos que se producirán a lo largo de un periodo determinado, generalmente un año.

Partidas clave del presupuesto operativo

El presupuesto operativo se compone de diferentes partidas que reflejan las principales actividades de la empresa. Algunas de las más relevantes son:

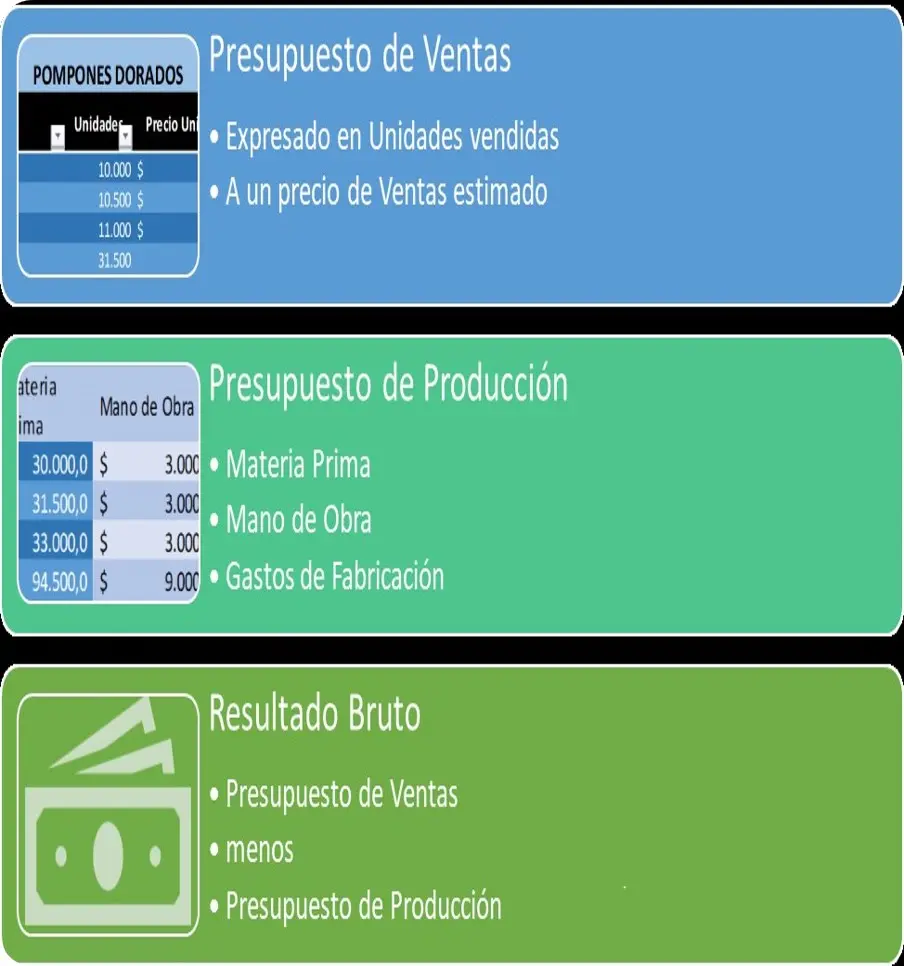

Presupuesto de ventas

Es el punto de partida del presupuesto operativo. Se basa en la previsión de ventas, la cual se realiza analizando el mercado, la demanda y la oferta, la tendencia económica y las capacidades y limitaciones de la empresa.

Presupuesto de producción

Este presupuesto determina las unidades que se deben producir para satisfacer la demanda proyectada. Para ello, se consideran las necesidades de materia prima, mano de obra y gastos de fabricación.

Presupuesto de materias primas

En este presupuesto se especifica la cantidad de unidades de materia prima que se deben adquirir, teniendo en cuenta el presupuesto de producción y la política del almacén. También se define el precio de compra de los materiales.

Presupuesto de mano de obra directa

Este presupuesto determina el tiempo que se dedicará a la mano de obra directa, así como el costo por hora de trabajo. Tener en cuenta el salario base, las horas extras, las prestaciones sociales y otros beneficios.

Presupuesto de gastos de fabricación

En este presupuesto se incluyen todos los gastos indirectos de fabricación, como la energía, el mantenimiento de la maquinaria y el alquiler de la planta.

Presupuesto de almacén

Este presupuesto considera las operaciones de carga y descarga, el picking, el almacenaje, el control de entradas y salidas y el acondicionamiento final del pedido.

Costo de la inversión total y unitario

El costo de la inversión total está formado por los activos tangibles e intangibles de la empresa.

- Activos tangibles : Terrenos y obras, maquinaria, equipos y muebles.

- Activos intangibles : Patentes, estudios de viabilidad, gastos de puesta en marcha, formación de personal, licencias y gastos financieros.

El costo unitario por unidad de almacenamiento corresponde a los costos de producir una unidad, como el material, la mano de obra directa, los repuestos para maquinaria y equipos, los sistemas informáticos de gestión de almacén, la distribución, la publicidad, la venta, la post-venta, los costes administrativos y otras partidas presupuestarias.

Otras partidas presupuestarias

Además de las partidas mencionadas anteriormente, existen otras que se deben considerar en el presupuesto operativo, como:

- Energía : Electricidad, gas, etc.

- Comunicaciones : Teléfono, internet, etc.

- Informática : Software, hardware, etc.

- Consumibles : Papel, tinta, etc.

- E + E : Equipos de protección personal, uniformes, etc.

- Seguros : Responsabilidad civil, accidentes, etc.

- Impuestos : IVA, IRPF, etc.

- Reparaciones : Mantenimiento de la maquinaria, etc.

- Accidentes : Gastos médicos, etc.

Interpretación del presupuesto: Clave para la toma de decisiones

La interpretación del presupuesto operativo e inversor es fundamental para tomar decisiones estratégicas y asegurar el éxito de tu empresa. Algunas preguntas que te puedes hacer al analizar los presupuestos son:

- ¿Son realistas las previsiones de ventas?

- ¿Cuáles son los principales gastos de la empresa?

- ¿Se están utilizando los recursos de manera eficiente?

- ¿Hay algún riesgo o incertidumbre que pueda afectar el presupuesto?

- ¿Qué medidas se pueden tomar para mejorar la rentabilidad de la empresa?

Al analizar el presupuesto, tener en cuenta el contexto económico y la situación del mercado. También es fundamental realizar un seguimiento regular del presupuesto, comparando los datos reales con las previsiones iniciales. De esta forma, podrás detectar cualquier desviación y tomar medidas correctivas a tiempo.

El presupuesto como herramienta de gestión

Un presupuesto bien elaborado y analizado te permite:

- Planificar a futuro : Tener una visión clara de los recursos necesarios para alcanzar tus objetivos.

- Controlar tus gastos : Saber en qué se está gastando el dinero y optimizar los recursos.

- Analizar la rentabilidad : Evaluar la eficiencia del negocio y tomar decisiones para mejorar la rentabilidad.

- Tomar decisiones estratégicas : Contar con información precisa para tomar decisiones que impulsen el crecimiento de la empresa.

En definitiva, el presupuesto operativo e inversor son herramientas esenciales para la gestión financiera de cualquier empresa. Conocer cómo interpretarlos correctamente te permitirá tomar decisiones estratégicas y optimizar el uso de tus recursos para alcanzar el éxito empresarial.

"}

Si quieres conocer otros artículos parecidos a Cómo interpretar el presupuesto operativo y de inversión para emprendedores puedes visitar la categoría Finanzas / Inversiones.