La duración de un bono es un concepto fundamental para cualquier inversor que desee comprender la sensibilidad del precio de un bono a las variaciones en los tipos de interés. Es una medida de la duración promedio ponderada de los flujos de efectivo de un bono, que nos indica cuánto tiempo, en promedio, un inversor debe esperar para recuperar su inversión.

En este artículo, exploraremos en profundidad qué es la duración de un bono, cómo se calcula y su importancia para la gestión de riesgos en las inversiones en renta fija. Además, analizaremos las diferentes tipos de duración, como la duración de Macaulay y la duración modificada, y su aplicación práctica para los inversores.

Qué es la duración de un bono

La duración de un bono es una medida del riesgo de interés de un bono. Representa la sensibilidad del precio de un bono a las variaciones en los tipos de interés. Cuanto mayor sea la duración, más sensible será el precio del bono a las variaciones en los tipos de interés.

La duración de un bono se calcula como la suma ponderada del tiempo hasta que se reciben los flujos de efectivo del bono, donde los pesos son los valores presentes de cada flujo de efectivo.

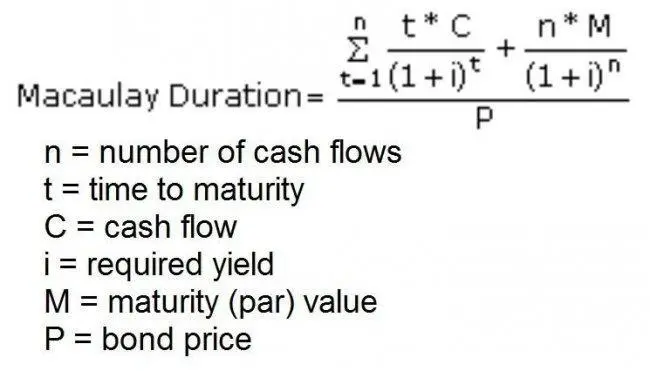

Tipos de duración

Existen dos tipos principales de duración:

- Duración de Macaulay : Es una medida del tiempo promedio que se tarda en recuperar el valor presente de todos los flujos de efectivo de un bono. Se calcula como la suma ponderada del tiempo hasta que se recibe cada flujo de efectivo, donde los pesos son los valores presentes de cada flujo de efectivo.

- Duración modificada : Es una medida de la sensibilidad del precio de un bono a las variaciones en los tipos de interés. Se calcula dividiendo la duración de Macaulay por (1 + rendimiento del bono). La duración modificada es la medida más utilizada por los inversores, ya que es más fácil de interpretar que la duración de Macaulay.

Cómo calcular la duración de un bono

La fórmula para calcular la duración de un bono es la siguiente:

Duración = Σ (t CFt PVt) / Σ (PVt)

Donde:

- t : tiempo hasta que se recibe el flujo de efectivo.

- CFt : flujo de efectivo recibido en el tiempo t.

- PVt : valor presente del flujo de efectivo recibido en el tiempo t.

Para calcular la duración de un bono, se necesita información sobre el valor nominal del bono, la tasa de cupón, la frecuencia de pago de cupones, el rendimiento del bono y el vencimiento del bono.

La duración de un bono se puede calcular utilizando una hoja de cálculo como Microsoft Excel.

Ejemplo práctico de cálculo de duración

Supongamos que tenemos un bono con las siguientes características:

- Valor nominal: $1,000

- Tasa de cupón: 5%

- Frecuencia de pago de cupones: anual

- Rendimiento: 6%

- Vencimiento: 5 años

Para calcular la duración de este bono, primero debemos determinar los flujos de efectivo que se recibirán cada año. En este caso, el bono pagará $50 de cupón anualmente durante los próximos 5 años, y al vencimiento recibirá $1,050 (valor nominal + último cupón).

A continuación, debemos calcular el valor presente de cada flujo de efectivo utilizando la tasa de rendimiento del 6%.

| Año | Flujo de efectivo | Valor presente |

|---|---|---|

| 1 | $50 | $417 |

| 2 | $50 | $450 |

| 3 | $50 | $400 |

| 4 | $50 | $368 |

| 5 | $1,050 | $7909 |

Ahora podemos calcular la duración del bono utilizando la fórmula que se mencionó anteriormente:

Duración = (1 $417 + 2 $450 + 3 $400 + 4 $368 + 5 $7909) / ($417 + $450 + $400 + $368 + $7909)

Duración = 21 años

Esto significa que la duración del bono es de 21 años. Esto significa que el precio del bono es sensible a las variaciones en los tipos de interés durante un periodo promedio de 21 años.

Importancia de la duración para los inversores

La duración de un bono es una herramienta fundamental para los inversores en renta fija. Les permite comprender la sensibilidad del precio de un bono a las variaciones en los tipos de interés.

Aquí hay algunas de las aplicaciones de la duración para los inversores:

- Gestión de riesgos: La duración puede ayudar a los inversores a gestionar el riesgo de interés de sus carteras. Los inversores pueden utilizar la duración para ajustar la sensibilidad de su cartera a las variaciones en los tipos de interés. Por ejemplo, si un inversor espera que los tipos de interés aumenten, puede reducir la duración de su cartera para reducir la exposición al riesgo de interés.

- Estrategia de inversión: La duración también puede ayudar a los inversores a desarrollar estrategias de inversión. Por ejemplo, los inversores pueden utilizar la duración para seleccionar bonos que sean más sensibles o menos sensibles a las variaciones en los tipos de interés. Si un inversor espera que los tipos de interés bajen, puede aumentar la duración de su cartera para aprovechar las mayores ganancias potenciales.

- Comparación de bonos: La duración también puede ayudar a los inversores a comparar bonos. Los inversores pueden utilizar la duración para comparar el riesgo de interés de diferentes bonos. Por ejemplo, dos bonos con el mismo vencimiento pueden tener diferentes duraciones debido a sus diferentes estructuras de flujo de efectivo. El bono con la duración más alta será más sensible a las variaciones en los tipos de interés.

Factores que afectan la duración de un bono

Hay varios factores que pueden afectar la duración de un bono. Estos factores incluyen:

- Vencimiento del bono: Cuanto más largo sea el vencimiento del bono, mayor será su duración. Esto se debe a que los flujos de efectivo de un bono de vencimiento más largo están más lejos en el futuro y, por lo tanto, son más sensibles a las variaciones en los tipos de interés.

- Tasa de cupón: Cuanto mayor sea la tasa de cupón, menor será la duración. Esto se debe a que los bonos con tasas de cupón más altas tienen un mayor porcentaje de sus flujos de efectivo recibidos en los primeros años, lo que los hace menos sensibles a las variaciones en los tipos de interés.

- Rendimiento del bono: Cuanto mayor sea el rendimiento del bono, menor será la duración. Esto se debe a que los bonos con rendimientos más altos tienen un mayor porcentaje de sus flujos de efectivo recibidos en los primeros años, lo que los hace menos sensibles a las variaciones en los tipos de interés.

- Estructura del flujo de efectivo: La estructura del flujo de efectivo de un bono también puede afectar su duración. Por ejemplo, un bono que paga cupones más frecuentes tendrá una duración más corta que un bono que paga cupones menos frecuentes.

La duración de un bono es una herramienta fundamental para los inversores en renta fija. Permite a los inversores comprender la sensibilidad del precio de un bono a las variaciones en los tipos de interés, lo que les ayuda a gestionar el riesgo de interés, desarrollar estrategias de inversión y comparar bonos. Los inversores deben comprender los factores que afectan la duración de un bono y cómo utilizar la duración para tomar decisiones de inversión informadas.

Si quieres conocer otros artículos parecidos a Cómo calcular la duración de un bono para inversores puedes visitar la categoría Finanzas / Inversiones.