En el ámbito empresarial, las reservas desempeñan un papel fundamental en la gestión financiera y la planificación estratégica. Estas son cuentas con saldo acreedor, que se crean o incrementan con el objetivo de hacer frente a eventualidades futuras, como pérdidas o depreciaciones.

¿Qué son las Reservas?

Las reservas representan una porción de los beneficios retenidos por una empresa, destinados a fortalecer su posición financiera. Se utilizan para diversos fines, como la adquisición de activos fijos, el reembolso de deudas, la financiación de ampliaciones, la distribución de primas o el reembolso de dividendos.

Tipos de Reservas

Existen diferentes tipos de reservas, clasificadas según su finalidad y origen:

- Reservas Legales u Ordinarias : Se establecen por ley y son obligatorias para ciertas empresas, como una parte del beneficio neto que se destina a la reserva legal.

- Reservas Estatutarias : Se establecen en los estatutos de la empresa y son específicas para un fin determinado, como la expansión del negocio o la compra de nuevas instalaciones.

- Reservas Extraordinarias o Especiales : Se crean para cubrir eventos específicos, como la cobertura de pérdidas inesperadas o la adquisición de activos no corrientes.

- Reservas Ocultas : Se utilizan para fines no declarados y no se registran en los estados financieros.

- Reservas Complementarias de Activo : Se crean para cubrir posibles depreciaciones en el valor de los activos.

- Reservas de Pasivo : Se utilizan para cubrir posibles obligaciones futuras, como deudas o litigios.

- Reservas de Capital : Se destinan a aumentar el capital social de la empresa, mejorando su estructura financiera.

Reservas Generales vs. Reservas Específicas

Las reservas también se pueden clasificar según su finalidad:

- Reservas Generales : No se destinan a un fin específico, sino que se utilizan para fortalecer la posición financiera general de la empresa.

- Reservas Específicas : Se destinan a un fin concreto, como la compra de una nueva maquinaria o la cobertura de deudas incobrables.

Registro Contable de las Reservas

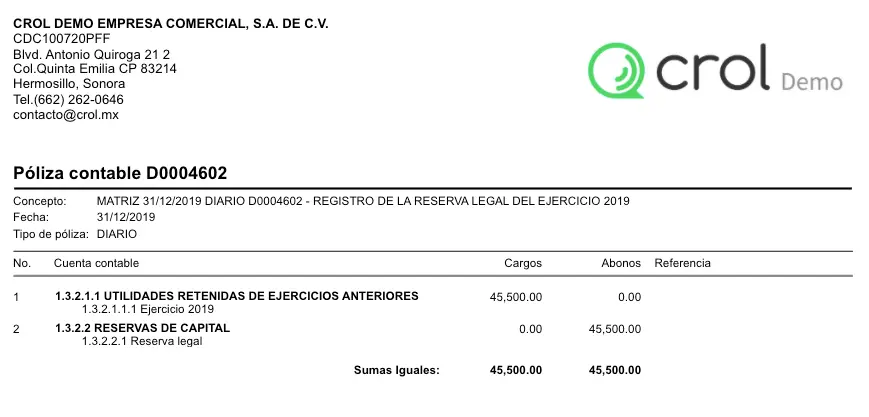

En contabilidad, las reservas se registran cargando la cuenta de beneficios no distribuidos y abonando el mismo importe en la cuenta de reservas. Cuando la actividad que causó la creación de la reserva haya finalizado, el asiento debe ser anulado, devolviendo el saldo a la cuenta de beneficios no distribuidos.

Por ejemplo, si una empresa quiere constituir reservas para financiar la compra de una nueva oficina, se acreditaría el fondo de reserva de la oficina por un importe determinado y se cargaría la cuenta de ganancias retenidas por el mismo importe. Una vez finalizada la compra, el asiento de reserva original debe ser anulado, cargando el fondo de reserva de la oficina y abonando la cuenta de beneficios no distribuidos.

Importancia de las Reservas para la Inversión

Las reservas para inversión son cruciales para el crecimiento y la sostenibilidad de cualquier empresa. Permiten a la empresa:

- Financiar proyectos de expansión : Adquirir nuevos activos, aumentar la capacidad de producción o entrar en nuevos mercados.

- Mejorar la competitividad : Invertir en tecnología, investigación y desarrollo, o mejorar la eficiencia operativa.

- Afrontar riesgos financieros : Cubrir pérdidas inesperadas, afrontar situaciones de crisis o asegurar la continuidad del negocio.

- Aumentar el valor de la empresa : Reinvertir los beneficios en la empresa, generar un rendimiento atractivo para los accionistas y aumentar el valor de mercado de la empresa.

Cómo se realiza la Inversión de las Reservas

La inversión de las reservas debe ser estratégica y segura, buscando un equilibrio entre rendimiento y riesgo. Las opciones de inversión más comunes incluyen:

- Valores del Gobierno Federal : Ofrece seguridad y estabilidad, con un rendimiento moderado.

- Emisores de alta calidad crediticia : Empresas con un historial sólido y bajo riesgo, que ofrecen un rendimiento atractivo.

- Inversiones en activos reales : Como bienes raíces, metales preciosos o infraestructura, pueden generar un rendimiento a largo plazo.

Cuándo se hace el Asiento de Reservas

El asiento de constitución de reservas se realiza generalmente al final del ejercicio económico, cuando se aprueban los estados financieros. El asiento de reserva legal se realiza cuando al distribuir beneficios se dota o se constituye la reserva legal. La Reserva Legal debe dotarse como mínimo con un 10% del beneficio del ejercicio (beneficio después de impuestos) hasta que ésta alcance, al menos, el 20% del Capital Social.

Las reservas para inversión son un elemento fundamental para el éxito a largo plazo de cualquier empresa. La gestión estratégica de las reservas, su correcta inversión y su adecuada contabilización son cruciales para asegurar un futuro financiero sólido y promover el crecimiento sostenible del negocio. En este sentido, es importante contar con un equipo financiero experimentado que pueda asesorar en la toma de decisiones óptimas en materia de reservas e inversión.

Si quieres conocer otros artículos parecidos a Reservas para inversión: cómo gestionar y utilizar tus fondos puedes visitar la categoría Finanzas / Inversiones.