Las Lebacs, o Letras del Banco Central, fueron un instrumento de inversión popular en Argentina durante varios años. Si bien ya no están disponibles para el público en general, muchas personas aún buscan información sobre sus inversiones pasadas en Lebacs. En este artículo, te explicaremos cuándo te muestra la inversión de Lebacs, cómo calcular la rentabilidad y qué factores influyen en el rendimiento de tu inversión.

¿Qué son las Lebacs?

Las Lebacs eran títulos de deuda pública emitidos por el Banco Central de la República Argentina (BCRA). Funcionaban como un préstamo que el público le hacía al BCRA, a cambio de un interés fijo. Al vencimiento de la Lebac, el BCRA devolvía el capital inicial más los intereses acumulados.

¿Cuándo te muestra la inversión de Lebacs?

La rentabilidad de las Lebacs se calculaba de manera diaria, pero se mostraba al inversor en la fecha de vencimiento del título. Es decir, cuando te muestra la inversión de Lebacs, es en el momento en que el título vence y el BCRA te paga el capital más los intereses.

Ejemplo:

Si compraste una Lebac con vencimiento a 30 días por un valor de $1000, y la tasa de interés anual era del 25%, al vencimiento del título, te devolverían $1020,6Este valor incluye el capital inicial ($1000) más los intereses acumulados ($20,69).

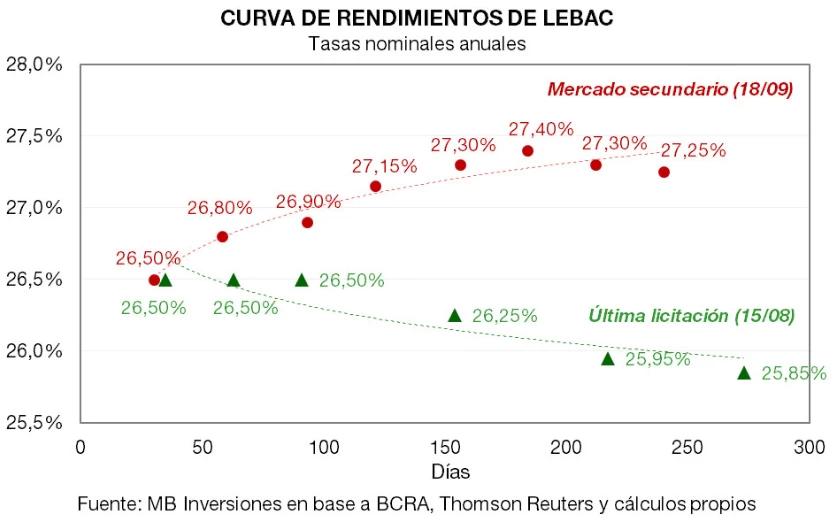

Factores que influyen en la rentabilidad de las Lebacs

La rentabilidad de las Lebacs dependía de varios factores, entre ellos:

- Tasa de interés: La tasa de interés anual que se aplicaba a la Lebac. Esta tasa era fijada por el BCRA y podía variar con el tiempo.

- Plazo de vencimiento: El tiempo que transcurre entre la compra de la Lebac y su vencimiento. A mayor plazo, mayor era la rentabilidad potencial.

- Inflación: La inflación argentina podía afectar la rentabilidad real de las Lebacs. Si la inflación era mayor que la tasa de interés, la rentabilidad real de la inversión podía ser negativa.

¿Cómo calcular la rentabilidad de las Lebacs?

Para calcular la rentabilidad de las Lebacs, se puede utilizar la siguiente fórmula:

Rentabilidad = (Capital inicial x Tasa de interés x Plazo) / 365

Ejemplo:

Si compraste una Lebac con vencimiento a 30 días por un valor de $1000, y la tasa de interés anual era del 25%, la rentabilidad sería:

Rentabilidad = (1000 x 0,25 x 30) / 365 = $20,69

Consultas habituales sobre las Lebacs

¿Cuándo me muestra la inversión de Lebacs?: La inversión se muestra al vencimiento del título, cuando el BCRA te devuelve el capital inicial más los intereses acumulados.

¿Cómo puedo saber el valor de mis Lebacs?: Si aún conservas los títulos de Lebacs, puedes consultar su valor en el sitio web del BCRA o en tu banco. Si ya vencieron, puedes consultar el extracto de tu cuenta bancaria.

¿Qué sucede si la tasa de interés cambia?: Si la tasa de interés cambia antes del vencimiento del título, la rentabilidad final se ajusta en consecuencia.

¿Qué pasa con las Lebacs que ya vencieron?: Las Lebacs que ya vencieron no pueden ser rescatadas ni vendidas.

Las Lebacs fueron un instrumento de inversión popular en Argentina, que ofrecía un rendimiento fijo. Cuando te muestra la inversión de Lebacs es al vencimiento del título, y la rentabilidad depende de la tasa de interés, el plazo de vencimiento y la inflación. Si bien las Lebacs ya no están disponibles para el público en general, comprender cómo funcionaban y cómo se calculaba la rentabilidad es importante para quienes invirtieron en ellas en el pasado.

Si quieres conocer otros artículos parecidos a cuándo me muestra la inversión de lebacs para entender tu rentabilidad puedes visitar la categoría Finanzas / Inversiones.