El flujo de efectivo de las actividades de operación es un componente fundamental de los estados financieros de una empresa. Refleja la cantidad de efectivo que una empresa genera o utiliza en sus operaciones diarias, como la producción y venta de bienes o la prestación de servicios. Es una medida crucial para evaluar la salud financiera de una empresa, ya que proporciona información sobre su capacidad para generar efectivo a partir de sus operaciones principales.

¿Qué son los Flujos de Efectivo de las Actividades de Operación?

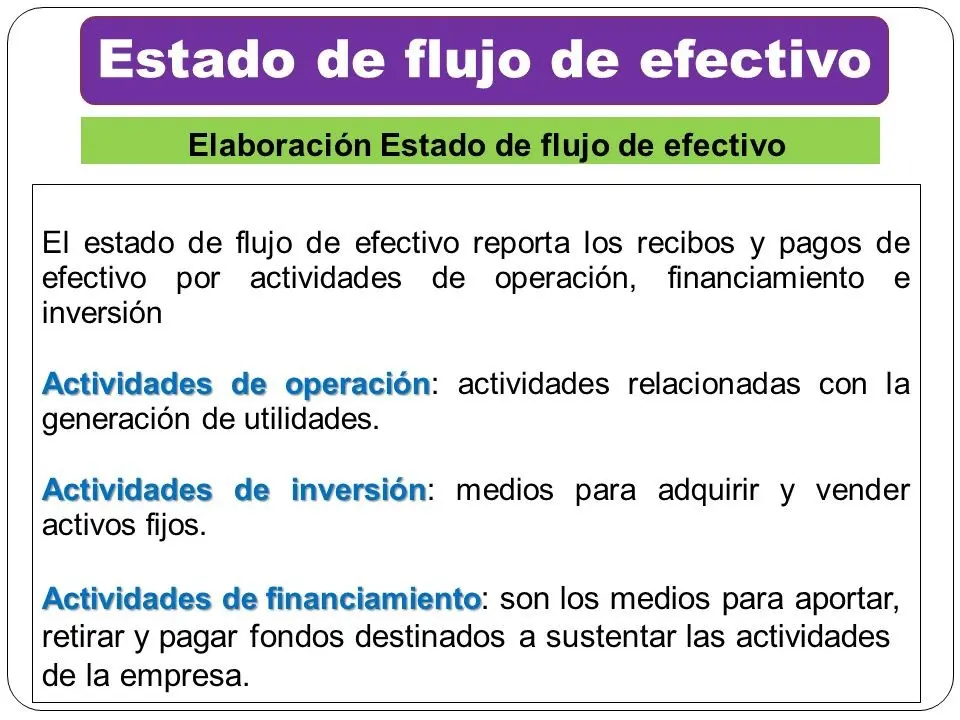

Los flujos de efectivo de las actividades de operación se originan en las actividades principales de una empresa relacionadas con su negocio principal. Esto incluye la producción, venta y distribución de bienes o servicios, así como otras actividades que no se clasifican como inversiones o financiación.

Ejemplos de Transacciones en las Actividades de Operación:

Ingresos de Efectivo (Entradas):

- Recibos de efectivo por ventas de bienes y servicios : Las ventas de productos o servicios representan la fuente principal de ingresos para la mayoría de las empresas.

- Recibos de efectivo por transacciones operativas cuasi-externas : Se refiere a transacciones con partes relacionadas, como subsidiarias o empresas asociadas.

- Recibos de efectivo por reembolsos de actividades de operación : Reembolsos por servicios prestados o bienes entregados.

- Recibos de efectivo por préstamos de programas : Préstamos otorgados a clientes o usuarios de los programas de la empresa.

- Contribuciones de efectivo a un plan de pensiones de beneficio definido : Contribuciones a planes de pensiones administrados a través de un fideicomiso.

- Recibos de efectivo por otras actividades : Otras transacciones que no se clasifican en las otras categorías, como las rentas por arrendamiento.

Salidas de Efectivo (Pagos):

- Pagos de efectivo para adquirir materiales : Compra de materias primas, insumos y materiales utilizados en la producción.

- Pagos de efectivo a empleados por servicios : Salarios, sueldos y otros beneficios a los empleados.

- Pagos de efectivo considerados como actividades de operación del concedente : Pagos realizados por actividades que se consideran parte de las operaciones principales de la empresa.

- Pagos de efectivo por transacciones operativas cuasi-externas : Pagos a partes relacionadas, como subsidiarias o empresas asociadas.

- Pagos de efectivo por préstamos de programas : Pagos recibidos por préstamos otorgados a clientes o usuarios de los programas de la empresa.

- Pagos de efectivo por pensiones u OPEB : Pagos a planes de pensiones o beneficios postempresariales, independientemente de si se administran a través de un fideicomiso.

- Pagos de efectivo a otros proveedores por bienes y servicios : Pagos a proveedores por la compra de bienes y servicios no relacionados con la producción.

- Pagos de efectivo por impuestos, tasas, multas : Pagos a gobiernos y autoridades por impuestos, tasas y multas.

- Pagos de efectivo por otras actividades : Otras transacciones que no se clasifican en las otras categorías, como pagos de comisiones.

Importancia del Flujo de Efectivo de las Actividades de Operación

El flujo de efectivo de las actividades de operación es crucial para evaluar la salud financiera de una empresa por varias razones:

- Generación de Efectivo : Indica la capacidad de la empresa para generar efectivo a partir de sus operaciones principales. Un flujo de efectivo de operación positivo indica que la empresa está generando suficiente efectivo para financiar sus operaciones y crecimiento.

- Rentabilidad : Permite evaluar la eficiencia de las operaciones de la empresa. Un alto flujo de efectivo de operación indica que la empresa está gestionando eficientemente sus recursos y generando ganancias a partir de sus operaciones.

- Solvencia : Un flujo de efectivo de operación estable y positivo puede indicar una mayor capacidad de la empresa para cumplir con sus obligaciones financieras.

- Crecimiento : El flujo de efectivo de operación es fundamental para financiar el crecimiento de la empresa, como la expansión de las operaciones, la inversión en nuevos proyectos o la adquisición de otras empresas.

Cómo Analizar el Flujo de Efectivo de las Actividades de Operación

Para analizar el flujo de efectivo de las actividades de operación, se pueden utilizar varios métodos, incluyendo:

- Análisis del estado de flujo de efectivo : Este estado financiero proporciona información detallada sobre los flujos de efectivo de una empresa durante un periodo determinado. El análisis del estado de flujo de efectivo permite identificar las principales fuentes y usos de efectivo, así como los factores que pueden estar afectando al flujo de efectivo de las actividades de operación.

- Análisis de las tendencias : Observar las tendencias en el flujo de efectivo de las actividades de operación a lo largo del tiempo puede proporcionar información sobre la salud financiera de la empresa y su capacidad para generar efectivo de manera sostenible.

- Comparación con empresas del sector : Comparar el flujo de efectivo de las actividades de operación de una empresa con sus competidores puede proporcionar información sobre su eficiencia y competitividad.

- Análisis de ratios : Existen varios ratios financieros que se pueden utilizar para analizar el flujo de efectivo de las actividades de operación, como el ratio de flujo de efectivo de operación a ventas, el ratio de flujo de efectivo de operación a activos totales y el ratio de flujo de efectivo de operación a deuda.

Tabla Comparativa de Flujos de Efectivo

El flujo de efectivo de las actividades de operación es solo uno de los tres principales componentes del estado de flujo de efectivo. Los otros dos son:

Flujo de Efectivo de las Actividades de Inversión

Este componente refleja las transacciones relacionadas con la compra y venta de activos a largo plazo, como propiedades, planta y equipo, inversiones en acciones y bonos, y otras inversiones.

Flujo de Efectivo de las Actividades de Financiación

Este componente refleja las transacciones relacionadas con la obtención y devolución de fondos a través de deuda y capital, como préstamos bancarios, emisión de bonos y acciones, y pagos de dividendos.

| Actividad | Ejemplos de Entradas | Ejemplos de Salidas |

|---|---|---|

| Operación | Ventas de bienes y servicios, cobro de cuentas por cobrar, intereses recibidos | Compra de materiales, pago de salarios, pago de impuestos, pago de intereses |

| Inversión | Venta de activos fijos, venta de inversiones | Compra de activos fijos, compra de inversiones |

| Financiación | Obtención de préstamos, emisión de acciones, emisión de bonos | Repago de préstamos, pago de dividendos, recompra de acciones |

El flujo de efectivo de las actividades de operación es un indicador fundamental de la salud financiera de una empresa. Al comprender cómo se genera y utiliza el efectivo en las operaciones principales, los inversores, analistas y gestores pueden tomar decisiones más informadas sobre la inversión, financiación y gestión de la empresa.

"}

Si quieres conocer otros artículos parecidos a Flujo de efectivo de las actividades de operación puedes visitar la categoría Finanzas / Inversiones.