En el entorno de la contabilidad, comprender la naturaleza de una inversión en una subsidiaria es crucial para la correcta elaboración de los estados financieros. Una inversión en una subsidiaria, también conocida como una inversión en una compañía controlada, se clasifica como un activo en el balance general. Esto se debe a que la empresa que realiza la inversión tiene un control significativo sobre las operaciones y decisiones de la subsidiaria.

¿Qué es una inversión en una subsidiaria?

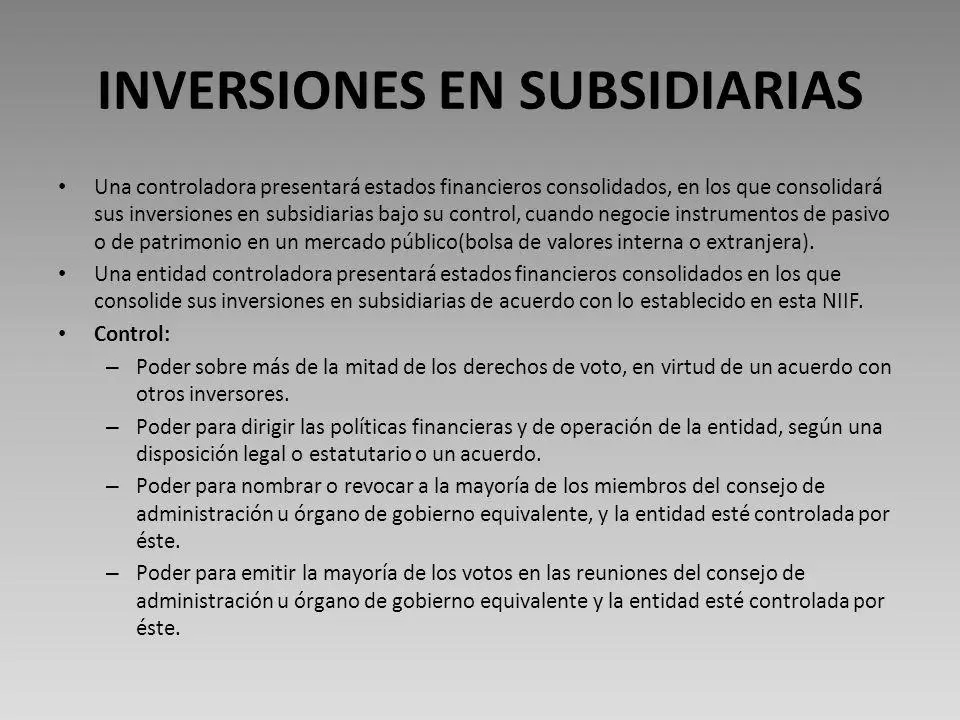

Una inversión en una subsidiaria implica que una empresa, llamada empresa matriz, posee más del 50% de las acciones con derecho a voto de otra empresa, llamada subsidiaria. Este control mayoritario otorga a la empresa matriz el poder de tomar decisiones estratégicas y operativas en la subsidiaria.

El control de la subsidiaria se traduce en una serie de derechos y obligaciones para la empresa matriz. Entre los principales derechos se encuentran:

- Derecho a recibir dividendos de la subsidiaria.

- Derecho a designar a la mayoría de los miembros del consejo de administración de la subsidiaria.

- Derecho a controlar las operaciones y decisiones estratégicas de la subsidiaria.

Por otro lado, la empresa matriz también adquiere obligaciones como:

- Obligación de consolidar los estados financieros de la subsidiaria con los de la empresa matriz.

- Obligación de proporcionar apoyo financiero a la subsidiaria, si fuera necesario.

¿Cómo se contabilizan las inversiones en subsidiarias?

Las inversiones en subsidiarias se contabilizan utilizando el método de consolidación. Este método implica la combinación de los estados financieros de la empresa matriz y la subsidiaria como si fueran una sola entidad.

El método de consolidación busca reflejar la realidad económica de la empresa matriz y la subsidiaria como una unidad económica. Esto se debe a que la empresa matriz controla las operaciones de la subsidiaria, y por lo tanto, sus ganancias y pérdidas se deben incluir en los estados financieros de la empresa matriz.

Diferencia entre inversión en subsidiaria y inversión en asociada

Es importante distinguir entre una inversión en una subsidiaria y una inversión en una asociada. Una inversión en una asociada se produce cuando una empresa posee entre el 20% y el 50% de las acciones de otra empresa. En este caso, la empresa no tiene control sobre la otra empresa, pero tiene influencia significativa en sus decisiones.

Las inversiones en asociadas se contabilizan utilizando el método de participación, que reconoce en el estado de resultados el porcentaje de la utilidad o pérdida de la asociada correspondiente a la participación de la empresa inversora.

Tabla comparativa:

| Característica | Inversión en subsidiaria | Inversión en asociada |

|---|---|---|

| Control | Control mayoritario (más del 50% de las acciones) | Influencia significativa (entre el 20% y el 50% de las acciones) |

| Método de contabilidad | Consolidación | Participación |

| Inclusión en estados financieros | Se consolidan los estados financieros de la subsidiaria en los de la empresa matriz | Se reconoce la participación en la utilidad o pérdida de la asociada |

Consultas habituales:

¿Cuándo se considera que una empresa tiene control sobre otra empresa?

Para determinar si una empresa tiene control sobre otra, se utilizan diversos factores, entre ellos:

- La participación en el capital social.

- El derecho a designar a la mayoría de los miembros del consejo de administración.

- La capacidad de controlar las decisiones estratégicas y operativas.

¿Cuál es la diferencia entre el método de consolidación y el método de participación?

El método de consolidación se utiliza para las inversiones en subsidiarias, mientras que el método de participación se utiliza para las inversiones en asociadas. El método de consolidación combina los estados financieros de la empresa matriz y la subsidiaria como si fueran una sola entidad, mientras que el método de participación reconoce solo la participación en la utilidad o pérdida de la asociada.

¿Cómo se determinan las ganancias y pérdidas de la subsidiaria que se deben incluir en los estados financieros de la empresa matriz?

Las ganancias y pérdidas de la subsidiaria se incluyen en los estados financieros de la empresa matriz utilizando el método de consolidación. Este método implica la eliminación de las transacciones intercompañía entre la empresa matriz y la subsidiaria para evitar la doble contabilización.

Una inversión en una subsidiaria es un activo en el balance general, ya que la empresa matriz tiene control significativo sobre las operaciones y decisiones de la subsidiaria. La contabilización de las inversiones en subsidiarias se realiza utilizando el método de consolidación, que busca reflejar la realidad económica de la empresa matriz y la subsidiaria como una unidad económica.

Tener en cuenta que la contabilidad de las inversiones en subsidiarias y asociadas puede ser compleja, y se debe buscar asesoramiento profesional para garantizar la correcta contabilización de estas inversiones.

Si quieres conocer otros artículos parecidos a Inversión en subsidiarias: activo o pasivo? puedes visitar la categoría Finanzas / Inversiones.