En el entorno de las finanzas personales, es crucial comprender los diferentes métodos de amortización de préstamos. Uno de los más comunes y populares es la cuota nivelada. Este sistema, también conocido como amortización francesa, consiste en realizar pagos periódicos del mismo valor durante toda la vida del préstamo.

En este artículo, te explicaremos en detalle cómo funciona la cuota nivelada, sus ventajas y desventajas, y te proporcionaremos herramientas para que puedas tomar decisiones financieras informadas.

¿Cómo funciona la cuota nivelada?

La cuota nivelada se calcula de manera que cada pago se compone de dos partes:

- Capital: La parte del pago que se destina a reducir la deuda principal.

- Intereses: La parte del pago que se destina a cubrir el costo del préstamo por parte del prestamista.

Al inicio del préstamo, la mayor parte de la cuota se destina a cubrir los intereses, mientras que una pequeña parte se destina al capital. A medida que se realizan los pagos, la parte del capital aumenta gradualmente, mientras que la parte de los intereses disminuye. Esto se debe a que la deuda principal se va reduciendo con cada pago.

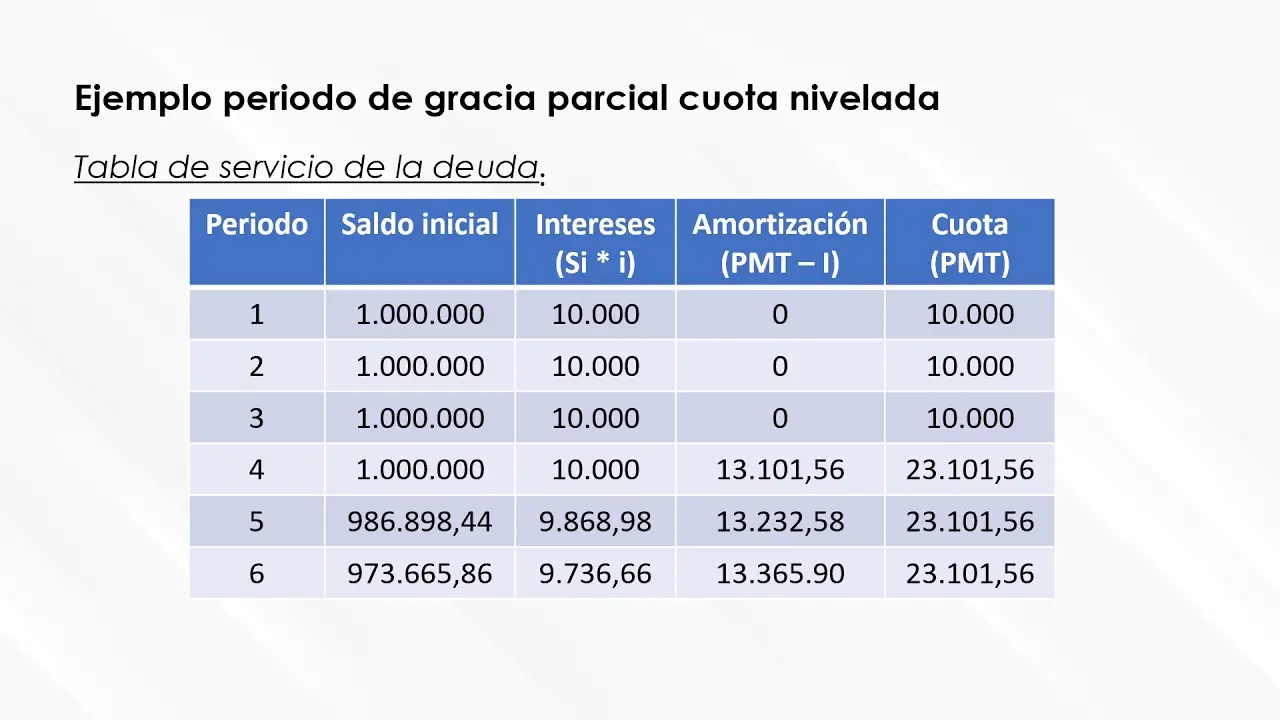

Ejemplo práctico

Supongamos un préstamo de $000 a un interés anual del 10% a pagar en 10 años (120 meses). La cuota nivelada mensual sería de aproximadamente $131En el primer mes, $833 se destinarían a los intereses y solo $482 al capital. En el último mes, la mayor parte de la cuota se destinará al capital, mientras que los intereses serán mínimos.

Ventajas de la cuota nivelada

La cuota nivelada presenta varias ventajas:

- Facilidad de presupuesto: Saber que la cuota será la misma durante todo el préstamo facilita la planificación del presupuesto familiar.

- Previsibilidad: Se conoce el valor de cada pago y la fecha límite para cada uno.

- Flexibilidad: Es posible solicitar un préstamo con diferentes plazos para adaptarlo a las necesidades de cada persona.

Desventajas de la cuota nivelada

Sin embargo, también tiene algunos inconvenientes:

- Mayor interés total: Al pagar la misma cantidad cada mes, se paga un mayor interés total en comparación con otros sistemas de amortización.

- Menor reducción de la deuda al inicio: En los primeros meses, se amortiza una pequeña parte del capital, por lo que el préstamo se reduce lentamente.

¿Cuándo es recomendable la cuota nivelada?

La cuota nivelada es una buena opción para:

- Personas que buscan un método de amortización sencillo y predecible.

- Préstamos a largo plazo, como hipotecas.

- Situaciones donde se busca un pago fijo y constante.

Cuota creciente: Una alternativa a la cuota nivelada

A diferencia de la cuota nivelada, la cuota creciente implica un pago inicial más bajo que aumenta progresivamente a medida que se avanza en el plazo del préstamo. Esta opción puede ser atractiva para aquellos que buscan reducir el pago inicial, aunque implica un mayor pago final.

Tabla comparativa: Cuota nivelada vs. Cuota creciente

| Característica | Cuota Nivelada | Cuota Creciente |

|---|---|---|

| Pago inicial | Más alto | Más bajo |

| Pagos mensuales | Iguales | Incrementales |

| Intereses totales | Más altos | Más bajos |

| Reducción de deuda | Lenta al inicio | Rápida al inicio |

Consultas habituales:

- ¿Cómo puedo calcular la cuota nivelada de un préstamo? La mayoría de los bancos y entidades financieras ofrecen calculadoras online para calcular la cuota nivelada. También existen calculadoras online gratuitas disponibles en internet.

- ¿Puedo cambiar de cuota nivelada a cuota creciente? En algunos casos, es posible cambiar el tipo de amortización de un préstamo. Sin embargo, es importante consultar con la entidad financiera para determinar las condiciones y requisitos.

- ¿Qué otros métodos de amortización existen? Además de la cuota nivelada y la cuota creciente, existen otros métodos de amortización, como la amortización lineal o la amortización francesa modificada. Es importante investigar las diferentes opciones para elegir la que mejor se adapte a tus necesidades.

La cuota nivelada es un método de amortización de préstamos que ofrece ventajas como la facilidad de presupuesto y la previsibilidad. Sin embargo, tener en cuenta que implica un mayor interés total. La cuota creciente, por otro lado, ofrece un pago inicial más bajo pero implica un mayor pago final. Al final, la mejor opción dependerá de tus necesidades y preferencias financieras.

Si quieres conocer otros artículos parecidos a Finanzas niveladas: cómo funcionan los préstamos con cuotas fijas puedes visitar la categoría Finanzas / Inversiones.