La Ley 11683 de Procedimiento Tributario en Argentina, junto con sus modificaciones, es un marco legal que regula las obligaciones fiscales de los contribuyentes y responsables en el país. Este documento aborda en detalle la clasificación de las finanzas, los diferentes tipos de responsables, las infracciones y sanciones, el procedimiento administrativo y judicial para determinar y cobrar impuestos.

https://www.youtube.com/watch?v=lkhWeVs9Z5g

Sujetos de los Deberes Impositivos

La Ley 11683 establece diferentes categorías de sujetos que están obligados a cumplir con los deberes impositivos. Estas categorías se dividen en:

Responsables por Deuda Propia

- Contribuyentes: Son las personas o entidades que realizan el hecho imponible, es decir, la actividad o situación que genera la obligación de pagar impuestos. Se clasifican en personas de existencia visible, personas jurídicas, sociedades, asociaciones, entidades y empresas, y sucesiones indivisas.

- Herederos y Legatarios: Son los que reciben bienes o derechos por herencia o legado, y están obligados al pago del tributo en función de la herencia recibida.

Responsables del Cumplimiento de la Deuda Ajena

- Representantes: Cónyuges, padres, tutores, curadores, síndicos, liquidadores, etc., que administran o gestionan bienes o recursos de otros.

- Mandatarios: Personas que actúan en nombre y por cuenta de otro.

- Agentes de Retención y Percepción: Entidades que retienen o perciben impuestos en nombre del Fisco Nacional.

Responsables en Forma Personal y Solidaria con los Deudores

- Responsables del artículo 6º: Cuando los representados no cumplen con la intimación de pago, los responsables del artículo 6º responden solidariamente con sus bienes.

- Síndicos de Quiebras: Deben gestionar el ingreso de los tributos adeudados por los responsables en quiebra.

- Agentes de Retención y Percepción: Responden por la retención o percepción del tributo que no se haya ingresado al Fisco.

- Sucesores a Título Particular: Responden por la deuda fiscal no determinada de las empresas que adquieren, hasta la concurrencia del importe aplicado a la cancelación de la misma.

- Terceros: Los que, aún sin deberes tributarios propios, facilitan la evasión del tributo por dolo o culpa.

- Cedentes de Créditos Tributarios: Responden por la deuda tributaria de sus cesionarios, hasta la concurrencia del importe aplicado a la cancelación de la misma.

Determinación y Percepción de Impuestos

La Ley 11683 define el procedimiento para determinar y percibir los impuestos. Este proceso se basa en la presentación de declaraciones juradas, la liquidación administrativa y la determinación de oficio.

Declaración Jurada

Los responsables del pago de impuestos deben presentar declaraciones juradas en la forma y plazos establecidos por la AFIP. La declaración jurada es un documento que contiene información sobre la materia imponible y el monto del impuesto a pagar.

Liquidación Administrativa

La AFIP puede optar por realizar la liquidación administrativa del impuesto, utilizando datos aportados por los contribuyentes, responsables o terceros. Esta forma de liquidación se realiza mediante sistemas de computación y genera un título suficiente para la intimación de pago.

Determinación de Oficio

En casos de falta de presentación de declaraciones juradas o de inconsistencias en las presentadas, la AFIP procede a determinar de oficio la obligación tributaria. La determinación de oficio puede realizarse de forma directa, por conocimiento cierto de la materia imponible, o mediante estimación, utilizando elementos de juicio disponibles.

Procedimiento para la Aplicación de las Sanciones

La Ley 11683 establece diferentes tipos de sanciones para las infracciones cometidas en materia tributaria. Estas sanciones se clasifican en:

Infracciones Formales

- Omisión de la presentación de la declaración jurada: Se sanciona con una multa de UN CENTAVO DE PESO ($ 0,01), que se eleva a DOS CENTAVOS DE PESO ($ 0,02) para sociedades y entidades constituidas en el país o en el exterior.

- Violación de las disposiciones de la Ley 11683: Se sanciona con multas de CIENTO CINCUENTA PESOS ($ 150) a DOS MIL QUINIENTOS PESOS ($ 500).

- No entrega de facturas o comprobantes: Se sanciona con multas de TRESCIENTOS PESOS ($ 300) a TREINTA MIL PESOS ($ 30.000) y clausura de TRES (3) a DIEZ (10) días del establecimiento.

Infracciones Materiales

- Omisión del pago de impuestos: Se sanciona con una multa graduable entre el cincuenta por ciento (50%) y el ciento por ciento (100%) del gravamen dejado de pagar.

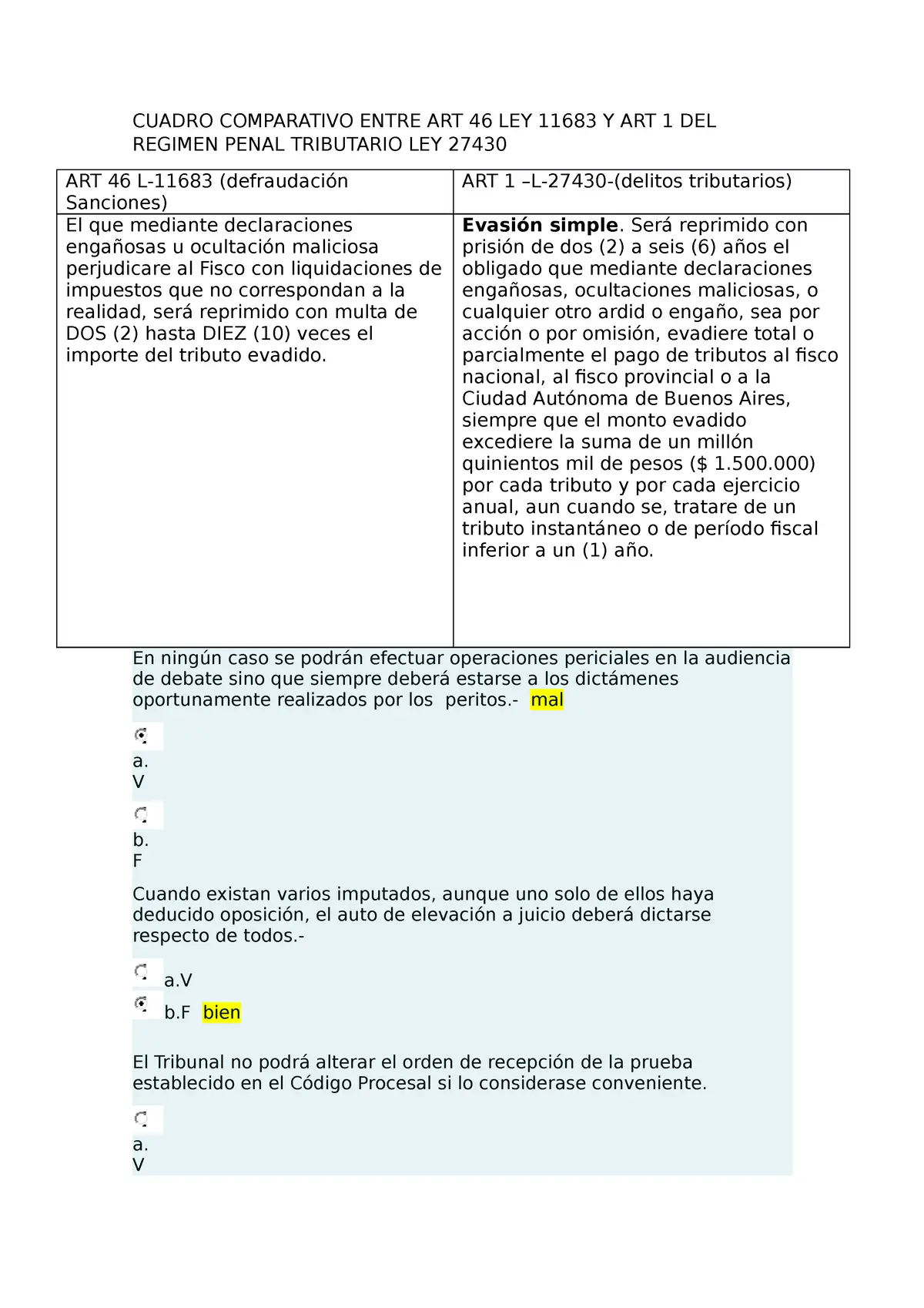

- Defraudación: Se sanciona con una multa de DOS (2) hasta DIEZ (10) veces el importe del tributo evadido.

- Agentes de retención o percepción: Se sancionan con una multa de DOS (2) hasta DIEZ (10) veces el tributo retenido o percibido que no se haya ingresado al Fisco.

Procedimiento Administrativo y Judicial

La Ley 11683 define el procedimiento administrativo y judicial para la determinación y cobro de impuestos y sanciones. Este procedimiento se caracteriza por:

Procedimiento Administrativo

- Sumario: Se instruye para las infracciones que den lugar a sanciones.

- Determinación de Oficio: Se inicia con una vista al contribuyente para que formule su descargo y presente pruebas.

- Reclamo Administrativo: Se puede interponer para reclamar la repetición de impuestos abonados de más.

- Recursos: Se pueden interponer contra las resoluciones que impongan sanciones o determinen impuestos.

Procedimiento Judicial

- Demanda Contenciosa: Se puede interponer contra el Fisco Nacional ante la Justicia Nacional.

- Juicio de Ejecución Fiscal: Se inicia para el cobro judicial de los tributos, accesorios y multas.

Conclusión

La Ley 11683 de Procedimiento Tributario es un marco legal complejo que abarca una amplia gama de aspectos relacionados con la gestión de las finanzas en Argentina. Comprender esta ley es fundamental para cualquier contribuyente o responsable, ya que establece sus derechos y obligaciones en materia tributaria. La clasificación de las finanzas, los diferentes tipos de responsables, las infracciones y sanciones, y el procedimiento administrativo y judicial para determinar y cobrar impuestos son elementos clave que deben ser conocidos para cumplir con la normativa fiscal vigente.

Si quieres conocer otros artículos parecidos a Clasificación de las finanzas ley 11683: responsabilidades y sanciones puedes visitar la categoría Finanzas / Inversiones.