La tasa libre de riesgo ( RF ) es un concepto fundamental en finanzas que se refiere al rendimiento teórico que se obtiene en un activo sin riesgo, es decir, un activo que no tiene posibilidad de generar pérdidas. Este rendimiento sirve como punto de referencia para determinar el rendimiento mínimo que se espera obtener en inversiones más riesgosas.

")

¿Cómo se calcula la tasa libre de riesgo?

En la práctica, la RF se suele aproximar al rendimiento de los bonos del gobierno a largo plazo, ya que se consideran activos de bajo riesgo, respaldados por la capacidad del gobierno para emitir moneda. La RF debe reflejar el rendimiento a vencimiento (YTM) de los bonos del gobierno sin riesgo de incumplimiento y con un vencimiento similar a la duración de los flujos de efectivo proyectados.

Tipos de tasa libre de riesgo

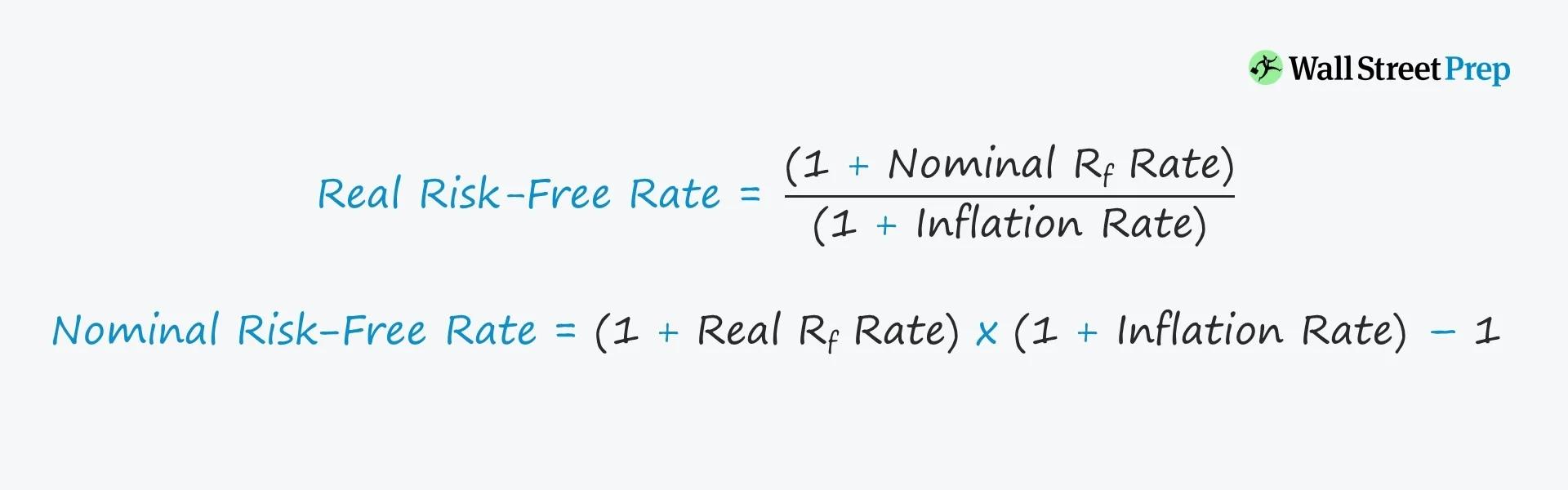

Existen dos tipos principales de tasa libre de riesgo:

- Tasa libre de riesgo real: Es el rendimiento requerido en activos financieros sin riesgo, teniendo en cuenta la tasa de inflación. Se calcula mediante la siguiente fórmula:

Tasa libre de riesgo real = (1 + Tasa libre de riesgo nominal) ÷ (1 + Tasa de inflación) - 1

- Tasa libre de riesgo nominal: Es el rendimiento de un activo sin riesgo sin considerar la inflación. Se calcula mediante la siguiente fórmula:

Tasa libre de riesgo nominal = (1 + Tasa libre de riesgo real) × (1 + Tasa de inflación) - 1

¿Cuál es el papel de la tasa libre de riesgo en el CAPM?

La RF desempeña un papel crucial en el modelo de valoración de activos de capital ( CAPM ), que es uno de los modelos más utilizados para estimar el costo del capital propio. En el CAPM, el rendimiento esperado de un activo riesgoso se calcula como la RF más una prima de riesgo de acciones (ERP). La RF funciona como el rendimiento mínimo, al que se suma el rendimiento adicional (es decir, la beta multiplicada por la ERP) para obtener el rendimiento total esperado.

¿Cómo afecta la tasa libre de riesgo al descuento?

La RF también es una entrada clave en la estimación del costo promedio ponderado del capital ( WACC ) de una empresa. El CAPM estima el costo del capital propio en función de la RF y el riesgo adicional (y el rendimiento requerido) asociado con la inversión. Pero el costo de la deuda también se puede estimar agregando un margen específico basado en el perfil de riesgo (es decir, la prima de riesgo por incumplimiento) de la empresa a la RF.

Si la RF aumenta, habrá una mayor presión sobre la ERP para compensar a los inversores por la cantidad de riesgo asumido (y viceversa). Dado que los inversores pueden obtener mayores rendimientos de los activos sin riesgo, se espera que los activos más riesgosos generen rendimientos más altos para cumplir con los nuevos estándares establecidos por el mercado para los rendimientos de los activos más riesgosos.

¿Cuál es el impacto de una tasa libre de riesgo creciente en la valuación?

Hay varias teorías sobre por qué los mercados se recuperaron tan rápidamente después de tocar fondo alrededor de marzo de 2020, pero una de las razones de la rápida recuperación es el papel de la RF. Alrededor de esa época, cuando el mercado cayó significativamente debido a la incertidumbre en torno a la COVID-19, los bonos del Tesoro estadounidense a 10 años oscilaron entre el 0,6% y el 0,8%.

Los inversores institucionales y minoristas se quedaron con dos opciones:

- Bonos del gobierno: Invertir en bonos del gobierno sin riesgo que rendían prácticamente nada (<1,0%), con la Fed indicando que no tenía planes de subir las tasas de interés hasta que la economía alcanzara una recuperación total.

- Acciones blue chip: Invertir en las empresas más grandes y líderes del mercado, en particular las acciones "FANG" (Facebook, Amazon, Apple, Netflix y Google), que tenían una probabilidad significativa de resistir este período, incluso de beneficiarse del período de confinamiento.

El desempeño del mercado de valores deja claro qué decisión tomaron muchos inversores, especialmente para los gigantes tecnológicos que experimentaron un desempeño desproporcionado en relación con el mercado en general, ya que lideraron la rápida recuperación del mercado (y el eventual superamiento de los máximos históricos).

¿Qué es el costo normalizado de capital?

Si las tasas de interés prevalecientes en el mercado se encuentran en niveles históricamente bajos, las valoraciones derivadas de los flujos de efectivo descontados (DCF) tienden a ser más altas, ya que la tasa de descuento será más baja debido a la disminución de la RF.

Ha habido mucho debate sobre las RF normalizadas, y Duff & Phelps publica regularmente informes sobre su ERP recomendada, que utiliza una versión normalizada de la RF.

Por el contrario, el profesor de la NYU Aswath Damodaran ha argumentado en contra del uso de tasas normalizadas, afirmando que la RF debe reflejar el costo de oportunidad real, es decir, las opciones reales disponibles, a partir de la fecha actual.

Calculadora de tasa libre de riesgo: Plantilla de Excel

Para nuestra práctica de modelado de RF, primero calcularemos la RF nominal y luego pasaremos a la RF real.

RF real = 5,0%

Tasa de inflación = 3,0%

Ejemplo de cálculo de la tasa libre de riesgo nominal

A partir de estas dos suposiciones, las introduciremos en la fórmula para calcular la RF nominal:

RF nominal = (1 + 5,0%) × (1 + 3,0%) - 1

En este caso, la RF nominal es del 8,2%.

A continuación, calcularemos la RF real utilizando las mismas suposiciones para confirmar que nuestro cálculo es correcto.

RF real = (1 + 8,2%) ÷ (1 + 3,0%) - 1

Como era de esperar, obtenemos el 5,0% para nuestra RF real, que es la tasa de rendimiento del activo sin riesgo una vez que se ajusta por el impacto de la inflación.

Si quieres conocer otros artículos parecidos a Rf en finanzas: la tasa libre de riesgo y su impacto en las inversiones puedes visitar la categoría Finanzas / Inversiones.