¿Qué es la beta de una acción?

La beta de una acción es una medida fundamental en finanzas que refleja su volatilidad en relación con el mercado general. En otras palabras, nos indica cuán sensible es el precio de una acción a los movimientos del mercado. Para calcular la beta, se comparan las acciones individuales con un índice de referencia, como el S&P 500, para determinar cuánto se desvían de su comportamiento promedio.

Se asigna una beta de 1,0 al índice de referencia, lo que significa que su volatilidad es neutral. Las acciones con una beta mayor que 1,0 son más volátiles que el mercado, mientras que las acciones con una beta menor que 1,0 son menos volátiles.

La beta es una herramienta valiosa tanto para operadores como para inversores que buscan tomar decisiones informadas sobre qué acciones comprar o vender.

¿Cómo se calcula la beta de una acción?

Para calcular la beta de una acción, se utiliza la siguiente fórmula:

Beta = Covarianza / Varianza

Donde:

- Covarianza: Mide la relación entre los movimientos del precio de una acción y los movimientos del índice de referencia.

- Varianza: Mide la volatilidad del índice de referencia en relación con su propia media.

El cálculo de la beta implica el análisis de datos históricos de precios de las acciones y del índice de referencia durante un período determinado. La beta se calcula generalmente utilizando programas de hojas de cálculo o calculadoras beta en línea, ya que los cálculos manuales pueden ser complejos.

¿Qué significa una acción beta negativa?

Una acción con beta negativa tiene un valor inferior a 0, lo que significa que tiene una correlación inversa con el índice de referencia. En otras palabras, cuando el mercado sube, el precio de la acción tiende a bajar, y viceversa. Aunque es poco común, no es imposible que una acción se mueva en dirección opuesta al mercado.

¿Cuál es la diferencia entre las acciones Beta y Alfa?

Tanto la beta como el alfa son medidas del rendimiento histórico de una acción en relación con un índice de referencia. La beta nos indica la volatilidad del precio de una acción, mientras que el alfa mide si ha tenido un rendimiento superior o inferior al índice de referencia.

Aunque ambos se expresan como un solo número, sus significados son diferentes. Una beta de 1,5 significa que una acción ha sido un 50% más volátil que el índice de referencia, mientras que un alfa de 1,5 indica que la acción ha superado al índice de referencia en un 1,5%.

Tanto la beta como el alfa son herramientas importantes para evaluar el riesgo y la recompensa de una acción. Si una acción con una beta alta no genera ningún alfa (no supera al índice de referencia), los inversores pueden considerar que el riesgo de volatilidad no justifica la recompensa.

¿Qué son las acciones de alto valor beta?

Las acciones de alto valor beta son aquellas que tienen una tasa de volatilidad más alta que el índice de referencia. Una beta de 2,0 se considera alta, ya que significa que la acción se mueve el doble que el mercado. Sin embargo, no existe una definición única de "beta alta", ya que depende de la industria y el índice de referencia en cuestión.

Las acciones de beta alta conllevan un mayor riesgo, pero también tienen el potencial de generar mayores rendimientos durante los períodos de alza del mercado. Sin embargo, durante los mercados bajistas, las acciones de beta alta pueden sufrir caídas más pronunciadas.

Las acciones de beta alta se encuentran a menudo en industrias cíclicas, como bienes de consumo discrecional, finanzas y materiales.

¿Qué son las acciones de bajo valor beta?

Las acciones de bajo valor beta exhiben niveles más bajos de volatilidad en comparación con el índice de referencia. Un valor beta bajo suele ser inferior a 1,0. Estas acciones no ofrecen los rendimientos descomunales de las acciones de beta alta en los mercados alcistas, pero tienden a tener un rendimiento superior a largo plazo debido a su consistencia en todas las condiciones del mercado.

Las acciones de beta baja son la elección ideal para los inversores que compran y mantienen, ya que su volatilidad reducida les permite obtener rendimientos estables a lo largo del tiempo. Las empresas con betas bajas se encuentran a menudo en industrias como bienes de consumo básico y servicios públicos, que se consideran acciones defensivas.

Cómo se calcula el beta en CAPM

¿Qué es el CAPM?

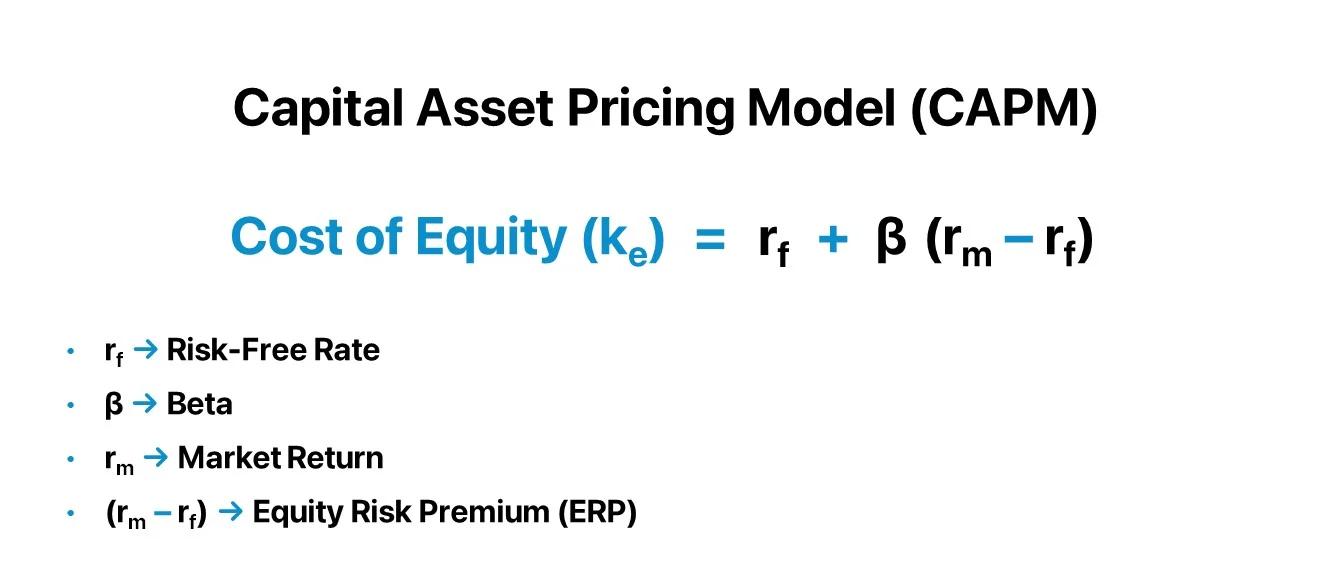

El Modelo de Precios de Activos de Capital (CAPM) es una herramienta fundamental en finanzas para estimar el rendimiento esperado de una inversión en función del riesgo sistemático percibido. El costo del capital propio, la tasa de rendimiento requerida por los accionistas, se calcula mediante el CAPM.

El CAPM se basa en la siguiente fórmula:

Rendimiento Esperado (Ke) = Tasa Libre de Riesgo (rf) + Beta (β) Prima de Riesgo de Equidad (ERP)

Donde:

- Ke: Costo del capital propio o rendimiento esperado.

- rf: Tasa libre de riesgo.

- β: Beta.

- ERP: Prima de riesgo de equidad.

El CAPM establece la relación entre el perfil de riesgo y rendimiento de una acción (o cartera de acciones) en función de la tasa libre de riesgo, la beta y la prima de riesgo de equidad.

¿Cómo funciona el CAPM?

El CAPM es un método fundamental en finanzas corporativas para determinar la tasa de rendimiento requerida sobre una inversión en acciones dado el perfil de riesgo asociado. En esencia, el CAPM establece la relación entre el riesgo y el rendimiento esperado de una acción en función de tres variables subyacentes:

- Tasa Libre de Riesgo (rf): El rendimiento que se obtiene de inversiones sin riesgo, generalmente proxied por el rendimiento de los bonos del tesoro a 10 años.

- Beta (β): La medida de la volatilidad (es decir, el riesgo sistemático) de una acción en comparación con el mercado general (S&P 500).

- Prima de Riesgo de Equidad (ERP): El rendimiento adicional que se obtiene al invertir en el mercado (S&P 500) por encima de la tasa libre de riesgo.

¿Cuáles son las suposiciones del CAPM?

La teoría del CAPM se basa en dos suposiciones clave:

- Mercados Eficientes: Los mercados financieros son competitivos y eficientes en términos de recopilación de información, lo que impacta en la fijación de precios de los valores en los mercados.

- Inversores Racionales: Los participantes en los mercados financieros se consideran en su mayoría inversores racionales y adversos al riesgo.

Cálculo del CAPM: Un Ejemplo Práctico

Supongamos que queremos calcular el costo del capital propio utilizando el CAPM con las siguientes suposiciones:

- Tasa Libre de Riesgo (rf): 3,0%

- Beta (β): 0,8

- Rendimiento Esperado del Mercado (rm): 10,0%

En este caso, la prima de riesgo de equidad (ERP) sería 10,0% - 3,0% = 7,0%.

Aplicando la fórmula del CAPM, obtenemos un costo del capital propio (Ke) de 8,6%:

Ke = 3,0% + 0,8 7,0% = 8,6%

El CAPM es una herramienta fundamental para calcular el costo del capital propio, un componente esencial del costo promedio ponderado del capital (WACC), que se utiliza para evaluar la rentabilidad de las inversiones.

Si quieres conocer otros artículos parecidos a Calculo de beta en finanzas puedes visitar la categoría Finanzas / Inversiones.