El ciclo operativo, también conocido como ciclo de conversión de efectivo, es un indicador fundamental en la gestión financiera que refleja la eficiencia de una empresa en la conversión de sus inventarios en efectivo. Este ciclo abarca desde la adquisición de materia prima hasta la recuperación del dinero por la venta de los productos terminados.

En este artículo, exploraremos a fondo el concepto de ciclo operativo, cómo calcularlo, su importancia en la toma de decisiones financieras y las estrategias para optimizarlo.

¿Qué Significa Ciclo Operativo?

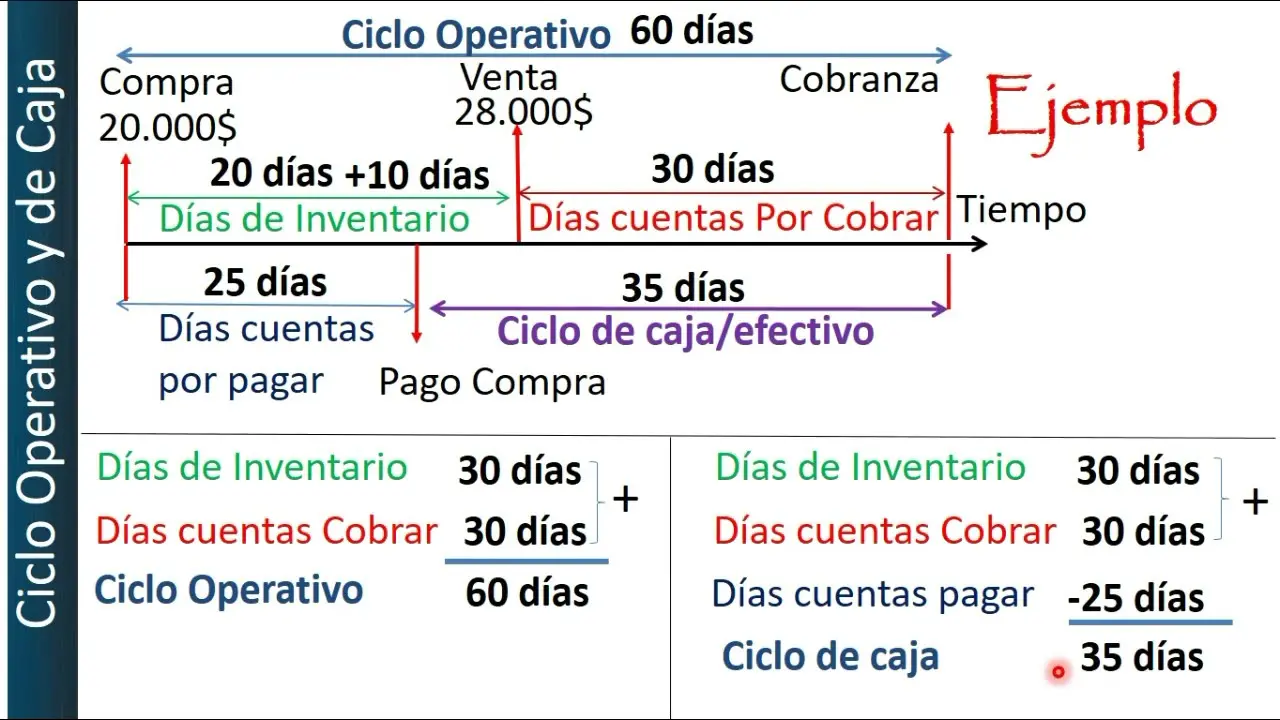

El ciclo operativo representa el tiempo que una empresa necesita para transformar sus inventarios en efectivo. Este proceso se divide en dos etapas principales:

- Período de inventario: El tiempo que el inventario permanece en la empresa, desde su adquisición hasta su venta. Este período refleja la velocidad a la que la empresa vende sus productos y depende de factores como la rotación de inventario y el tiempo de almacenamiento.

- Período de cuentas por cobrar: El tiempo que la empresa tarda en cobrar las ventas a crédito a sus clientes. Este período depende de la política de crédito de la empresa, la capacidad de cobro y el comportamiento de pago de sus clientes.

Un ciclo operativo más corto significa que la empresa es más eficiente en la gestión de sus activos y puede generar efectivo más rápidamente. Un ciclo operativo largo puede indicar problemas con la gestión de inventarios, la política de crédito o la capacidad de cobro.

Cómo Calcular el Ciclo Operativo

El ciclo operativo se calcula mediante la siguiente fórmula:

Ciclo Operativo = Período de Inventario + Período de Cuentas por Cobrar

Donde:

- Período de inventario: Se calcula como 365 días dividido entre la rotación de inventario. La rotación de inventario se calcula dividiendo el costo de los productos vendidos entre el inventario promedio.

- Período de cuentas por cobrar: Se calcula como 365 días dividido entre la rotación de cuentas por cobrar. La rotación de cuentas por cobrar se calcula dividiendo las ventas a crédito entre las cuentas por cobrar promedio.

Ejemplo de Cálculo del Ciclo Operativo

Supongamos que una empresa tiene los siguientes datos:

- Costo de los productos vendidos: $8,500,000

- Inventario promedio: $2,900,000

- Ventas a crédito: $13,000,000

- Cuentas por cobrar promedio: $2,025,000

Para calcular el ciclo operativo :

- Rotación de inventario: $8,500,000 / $2,900,000 = 931

- Período de inventario: 365 / 931 = 1253 días

- Rotación de cuentas por cobrar: $13,000,000 / $2,025,000 = 419

- Período de cuentas por cobrar: 365 / 419 = 5862 días

- Ciclo Operativo: 1253 días + 5862 días = 1838 días ≈ 182 días

En este ejemplo, el ciclo operativo de la empresa es de aproximadamente 182 días. Esto significa que la empresa tarda 182 días en convertir sus inventarios en efectivo.

Importancia del Ciclo Operativo

El ciclo operativo es un indicador clave para evaluar la eficiencia de la empresa. Un ciclo operativo más corto es más deseable, ya que significa que la empresa está recuperando su inversión en inventario y generando efectivo más rápidamente.

Los beneficios de un ciclo operativo corto incluyen:

- Mayor liquidez: Un ciclo operativo corto significa que la empresa tiene más efectivo disponible para financiar sus operaciones y hacer crecer su negocio.

- Menor riesgo financiero: Un ciclo operativo corto reduce el riesgo de que la empresa tenga problemas de liquidez debido a una baja rotación de inventario o problemas de cobro.

- Mayor rentabilidad: Un ciclo operativo corto puede aumentar la rentabilidad de la empresa al reducir los costos de financiamiento y aumentar la eficiencia operativa.

Sin embargo, un ciclo operativo demasiado corto también puede ser un problema. Si la empresa es demasiado agresiva en su gestión de inventario o política de crédito, puede perder oportunidades de ventas o dañar sus relaciones con los clientes.

Optimizando el Ciclo Operativo

Existen varias estrategias para optimizar el ciclo operativo y mejorar la eficiencia de la empresa:

- Mejorar la gestión de inventario: Implementar sistemas de control de inventario más eficientes, reducir los niveles de inventario, optimizar los procesos de compra y gestionar las existencias de forma más efectiva.

- Optimizar la política de crédito: Establecer una política de crédito que equilibre la necesidad de ventas con la gestión de riesgos, ofreciendo plazos de pago razonables y controlando la morosidad.

- Mejorar la gestión de cobros: Implementar sistemas de gestión de cobros eficientes, enviar recordatorios de pago oportunos y negociar planes de pago con los clientes morosos.

- Reducir el tiempo de producción: Optimizar los procesos de producción para reducir los tiempos de entrega, mejorar la eficiencia de la cadena de suministro y reducir los tiempos de espera.

- Negociar plazos de pago con proveedores: Negociar mejores condiciones de pago con los proveedores para ampliar el plazo de pago y aumentar el flujo de efectivo.

Ciclo Operativo vs. Ciclo de Efectivo

Es importante diferenciar el ciclo operativo del ciclo de efectivo o ciclo de conversión de efectivo. Mientras que el ciclo operativo mide el tiempo que la empresa tarda en convertir sus inventarios en efectivo, el ciclo de efectivo incluye también el tiempo que la empresa tarda en pagar a sus proveedores.

El ciclo de efectivo se calcula como:

Ciclo de Efectivo = Ciclo Operativo - Período de Cuentas por Pagar

El ciclo de efectivo es un indicador más amplio que el ciclo operativo, ya que tiene en cuenta los pagos a proveedores. Un ciclo de efectivo más corto indica que la empresa es más eficiente en la gestión de su capital de trabajo y tiene un mayor flujo de efectivo disponible.

El ciclo operativo es una herramienta esencial para evaluar la eficiencia de una empresa y optimizar su gestión financiera. Al entender cómo calcularlo, analizar sus diferentes componentes y aplicar estrategias para reducirlo, las empresas pueden mejorar su flujo de efectivo, aumentar su rentabilidad y reducir su riesgo financiero.

Un ciclo operativo corto es un indicador positivo que refleja una gestión eficiente del capital de trabajo, mientras que un ciclo operativo largo puede indicar problemas con la gestión de inventario, la política de crédito o la capacidad de cobro.

Si quieres conocer otros artículos parecidos a Ciclo operativo en finanzas puedes visitar la categoría Finanzas / Inversiones.